総量規制対象外カードローン紹介!オーバーでも最短で借りれるのは?

「総量規制オーバーでもお金を借りたい。どこかありますか?」こんな質問を見かけることはありませんか?

総量規制とは貸金業者が守っている貸金業法によって定められているルールで、総量規制に従うと年収の3分の1を超える借入ができません。これは法律により決められているため、しっかりとした会社であればあるほど、この決まりを破ることはないのです。よって、総量規制以上の金額を借りるのは難しいとされています。

とはいっても、現在すでに多くのお金を借りて困っている人の中には、総量規制対象外のローンを探している人もいるのではないでしょうか。カードローンは原則として年収の3分の1を超える場合に新たな融資はできません。

そのため「総量規制対象外どうしても借りたい」と思っても、なかなか難しいのが現状です。しかし、総量規制対象外でお金を借りることは不可能ではありません!実は総量規制対象外のローンはありますし、通常通りの返済で利用できるのです。

総量規制対象外のローンを探すなら、プロミスといった大手消費者金融が提供している「おまとめローン」か、「銀行カードローン」がおすすめです。

たくさんの会社からお金を借り入れている方や、複数社からの借入金を総量規制対象外の「おまとめローン」で一本化させたいという人は、ぜひ借入先を探す参考にしてください。

総量規制とは年収の3分の1を超える場合に新たな融資ができないこと

「総量規制を超えるとどこも借りれない」「お金が足りないのに融資を受けられない」と、絶望している人も多いのではないでしょうか?

総量規制とは、年収の3分の1を超える場合に新たな融資ができないことを言います。つまり、総量規制対象以上借りたいと思っても、簡単には借りられないということです。

総量規制によってカードローンで借りられる金額には上限があるとわかっていても、誰が気をつけなければいけないのか、どんな時でも決まった金額以上は借りられないのかなど、わからないこともあるのではないでしょうか。

総量規制対象外のローンを探すためには、総量規制について知っておく必要があります。そこで、総量規制とは何か確認しましょう。

総量規制は貸金業者のカードローンに関係するルール

総量規制は、貸金業法と呼ばれる法律の第13条に定められている内容です。

貸金業法では、多重債務を避けるために利用者の返済能力を超える貸し付けが禁止されていますが、返済能力を超えるかどうかを判断する基準として年収の3分の1という数字が利用されています。

年収に関してもきちんとルールがあって、貸金業法によって「年間の給与または給与のように定期的な収入として内閣府令が定めているもの」と決められています。

収入として扱ってもらえるのは、以下のものです。

- 給与・年金・恩給

- 事業所得

- 事業以外で不動産を貸して定期的に受け取る賃貸収入

たとえば年間450万円の給与や事業所得などを受け取っている人は、最大で150万円まで借りられます。定期的な収入であれば、家賃収入でも借入は可能です。定期的な家賃収入を年90万円受け取っていれば、その収入を元に30万円まで借りられます。

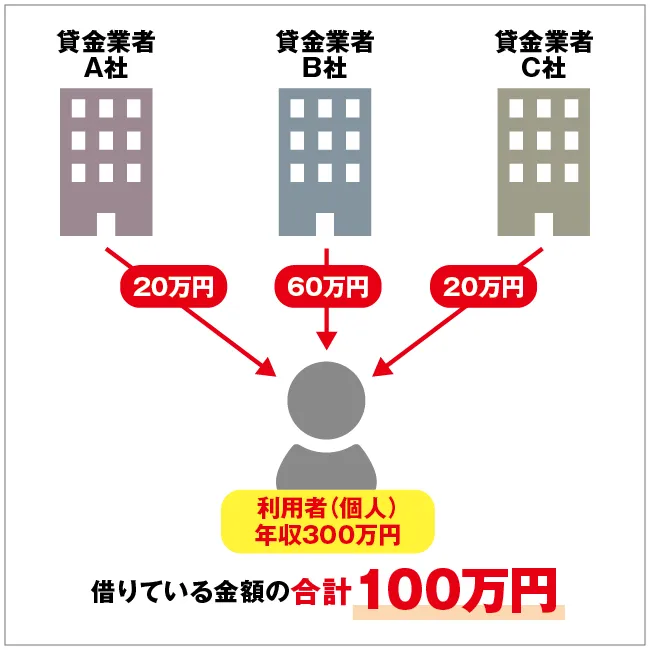

複数の借入がある場合は、合算して計算します。たとえば年収が450万円の人がすでに140万円借入をしている場合、新しい業者では10万円を超える契約は結べません。

総量規制で決められている金額より多くの融資を受けても、利用者が行政処分を受けたり刑罰を受けたりするものではなく、融資をする方が範囲を超える融資をしないように気を付ける必要があります。

返済できないうちに利息がかさんで年収の3分の1を超えてしまった場合も、すぐに超えた分を返済する必要はありません。それ以上の借入はできなくなりますが、通常通りの返済で大丈夫です。

なお、総量規制内なら必ず審査に通るわけではないので、申し込みをした人の状況によってはどこも借りれない可能性もあります。

ただし消費者金融は総量規制の対象ですが、一部のローンは総量規制対象外になっている事もあり、総量規制オーバーでも借りれるので、年収の3分の1を超える新たな借入が必要な場合は総量規制対象外のローンを利用することを検討してください。

おまとめローンなど、債務に苦しむ人が緊急を要する場合には総量規制の対象外としてローンを利用できることがあります。おまとめローンはSMBCモビットをはじめとする多くの消費者金融カードローンが取り扱っていますよ。

街金と言われる事もある中小消費者金融も総量規制の対象になり総量規制オーバーでも借りれることはありません。

年収をごまかすことで本来の収入以上に借入する事も難しいので、高額の借入が必要な場合は総量規制対象外の銀行やろうきんなどを利用しましょう。

総量規制は貸金業者が守るルールなので銀行などの貸金業者以外には関係しない

総量規制は貸金業法に定められているルールなので、貸金業者以外には関係しません。

貸金業者とはお金を貸す業務を行っていて、貸金業者として登録をしている次のような業者を言います。

- 消費者金融

- 信販会社

- クレジットカード会社

- 事業者金融

総量規制の対象となるのは上記となります。この4つから融資を受けている場合は貸金業法の対象となります。

例えば、SMBCモビットは消費者金融カードローンなので総量規制の対象外にはならず、融資を受けられるのは最大で年収の3分1までです。SMBCモビットなど消費者金融カードローンは総量規制の対象外ではないので、すでに他社から年収の3分の1の借入がある場合は、利用できません。また、フクホーなど、いわゆる中小消費者金融も総量規制の対象になるので、総量規制オーバーの借入はできません。

フクホーなどの中小消費者金融は総量規制オーバーの借入はできませんが、利用する場合はヤミ金ではないかよく確認してから利用してください。

関係あるのは、クレジットカードのキャッシング機能を使用する場合です。キャッシング機能は現金を借りる機能なので、貸金業法に関係します。

総量規制対象外にならないローンに申し込みをする時にキャッシング枠付きのクレジットカードを持っているなら、枠の解除をしておく事も検討してみるのも良いでしょう。

また、以下のような機関はお金を貸す業務も行っていますが、貸金業者にはあたりません。

- 銀行

- 信用金庫

- 信用組合

- 農協

- 漁協

- 労働金庫

これらの機関が提供するローンは、総量規制の対象外です。他社からさらに借入をするときなどには、これらのことを覚えておくとよいでしょう。

銀行など、これらの機関が扱うローンは、カードローン以外のフリーローンなども総量規制対象外になります。

銀行や信用金庫のローンなら総量規制の対象外なので、年収の3分の1を超える借入もできる可能性があります。

年収の三分の一以上借りる方法はありますが、年収の3分1を借りると借入のしすぎになり、返済が困難になる事もあるため注意が必要です。

銀行などで扱っている総量規制対象外のローンは、審査が激甘という訳ではないので、必ず融資を受けられる訳ではありません。

むしろ総量規制対象外ということで、借入額が高くなるため金融会社側にとって貸し倒れのリスクも高くなります。そのため審査にはより慎重な姿勢が取られ、審査は甘いどころか厳しくなるでしょう。

ただし、銀行のカードローンなどは総量規制の対象外ですが、際限なくお金を借入できるわけではありません。総量規制対象外の銀行カードローンも貸付の自粛をしているので、自分自身の年収の3分の1を超える貸付は厳しいとお考えください。

また、これらの総量規制対象外の金融機関のローンは即日融資できないことが多く、さらに審査が甘い事もありません。

総量規制には除外・例外があり多くのお金が借りられるケースも

借入の中には、総量規制から除外されものや例外とされるものがあり、条件に当てはまっていれば貸金業者から年収の3分の1を超える借入ができるケースもあります。

総量規制から除外される貸し付けとは以下のようなもので、借入残高として計算されません。

- 住宅ローンや自動車ローン

- 高額療養費

- 有価証券や不動産を担保とした貸し付け

- 売却予定の不動産を売却すれば返済できる貸し付け

これらの借入を年収の3分の1までに限定すると、家や車が買えない人や必要な医療が受けられない人が出てきます。借入ができないために利用者が困らないよう、配慮されているのです。

住宅ローンや不動産担保ローンなどは、返済が滞っても担保を売って返済する手段もあるので、返済能力がないとは言えないという理由もあります。

また、総量規制の対象外として信販会社のショッピングローンも含まれます。クレジットカードのリボ払いなど、ショッピング利用分も貸金業者に該当しない金融機関からの借入として、総量規制対象外です。

総量規制の例外として認められるのは、以下の貸し付けです。総量規制の残高として計算はされますが、借入はできるルールになっています。

- 顧客に一方的に有利な借り換えや借入残高を減らすための借り換え

- 緊急に必要な医療費や社会通念上必要な費用を払うための貸し付け

- 配偶者と合わせた年収の3分の1以下になる貸し付け(配偶者の同意が条件)

- 個人事業主や新たに事業を始める人に対する貸し付け

借り換えによって金利が下がったり、借入をまとめて返済しやすい状態にしたりするための商品は、例外として借入ができるようになっています。代表的なのが、おまとめローンです。

総量規制の対象になる消費者金融で扱っているおまとめローンも総量規制対象外となります。

他にも借りられないと困るお金に関しては、例外的に借り入れができるように配慮されています。

総量規制対象外のローンは審査が甘いとはいえず、さらに即日で融資を受けられない事もあります。

総量規制の抜け道という訳ではありませんが、収入を上げる事で借入できる金額は上がるので、収入を上げる事で目標金額を借入する方法もあります。

総量規制対象外のローンは主に2種類

ここまでの内容を元にすると、総量規制対象外のローンは主に以下の2種類だと言えます。

| 総量規制対象外のローン | 理由 |

|---|---|

| 銀行などの金融機関が取り扱うカードローン | 貸金業者ではないため貸金業法の影響を受けない |

| おまとめローン | 利用者に有利なローンとして例外的に借入が認められる |

総量規制の対象となる消費者金融でもおまとめローンは扱っており、消費者金融のおまとめローンは総量規制対象外となります。

カードローンとおまとめローンの大きな違いは、借入ができるかどうかです。

カードローンは困った時にお金を借りる目的のローンなので、利用限度額の範囲で追加の借入ができます。おまとめローンは借りたお金の返済を進める目的のローンなので、新たな借入はできません。

また、カードローンをおまとめローンとして利用する事もでき、カードローンを使ったおまとめなら借金をまとめた後に借入する事もできます。

総量規制対象外で金額的に問題はないため、銀行のカードローンをおまとめ目的で利用する方法もあります。ただし、商品によってはおまとめ目的で利用できないものもあり、借入額が多いと審査に通りにくい事実もあります。

また、カードローンやクレジットカードなど、ローンの延滞をしていると総量規制対象外のおまとめローンなどの審査に通らない可能性があります。

カードローンだと借入ができるので、つい借りてしまって返済が進まない不安もあります。また、カードローンの内容によっては総量規制を超える借入を断られてしまうことも。返済に困っている人には、おまとめローンの利用がおすすめです。しかし、おまとめローンは誰でも簡単に借入ができるわけではありません。

さまざまな条件をクリアした人だけが借入できるのです。特におまとめローンは借入額が大きくなる傾向があります。そのため審査もしっかりとおこなわれます。

総量規制以上の高額を借入する場合は、審査時に収入証明書類を提出する必要もあるので、事前に用意しておく事をおすすめします。

審査基準が特別厳しくなるかどうかは、審査基準が公開されていないため確実なことは言えません。ただ、審査に臨む場合は金融情報や勤務先の開示などができる万全な状態で申し込む方がよいでしょう。総量規制対象外の銀行カードローンやおまとめローンでも審査に通りやすいローンはなく、審査が甘いわけでもありません。

総量規制対象外の銀行カードローンやおまとめローンで借入する場合は安定した収入が重要です。

何度も何度も申し込みをしてしまうと、申し込みブラックという状態になってしまいます。

この申し込みブラックになってしまうと、審査に通るのは困難となります。最低でも半年、長くて2年以上あけないと審査に通らなくなると言われています。申し込みブラックになると、融資を受けることが難しくなりますので、気をつけましょう。

おまとめローンや銀行ローンは総量規制の抜け道になりますが、総量規制以上借入をすると延滞のリスクも高まるので、借金する場合は延滞に注意が必要です。

年収の3分の1を超える新たな借入ができる総量規制対象外の銀行カードローンなどは即日融資には対応していないので、総量規制以上を即日で借りたい場合は注意してください。

総量規制の対象外のローンだからといって必ず総量規制を超えた借入ができるわけではありません。

どの総量規制対象外のローンもあくまで救済措置や除外的なケースの商品ですから、「どこも借りれない」人向けのローンではありません。

借り過ぎてどこも借りれないから総量規制対象外の審査を受ける…という人は、そもそも返済能力を疑われますから、どんな総量規制対象外のローンでも審査落ちの可能性があるでしょう。

専業主婦・専業主夫なら配偶者の収入を元に借りる方法も

自分で収入を得ていない専業主婦または専業主夫の場合、貸金業者で配偶者の収入を元にして融資を受ける配偶者貸付も選択肢に入ります。総量規制の例外なので借入は可能ですが、対応している業者はほとんどありません。

現段階では「ベルーナノーティス」などごく一部の業者が対応していますが、配偶者の自署による同意書や婚姻関係を示すための住民票などが必要で、手続きは煩雑です。

また、配偶者貸付は配偶者の同意なども必要となるので、配偶者にばれないで融資を受けることはできません。

もともと総量規制の対象になら無い銀行のカードローンには、専業主婦または専業主夫でも利用できるものがあるので、そういった商品を探す方法もあります。ただし、審査は必要になりますのでその点は十分に注意をしておくようにしましょう。

また、銀行から専業主婦が融資を受ける場合にも、配偶者の同意が求められることがあります。そのため専業主婦は配偶者に内緒ではどこも借りれない、というのが現実です。

専業主婦は自分の収入がないため、銀行で借入する場合は限度額を最小限まで低く設定されやすいという点にも注意しましょう。

もちろん、収入のない無職の方は申し込みをしても審査に通る可能性はほぼゼロに近いです。カードローン審査なしはあり得ないので、無収入の場合でも融資してもらえる可能性がある公的支援制度などの利用を検討してください。

おまとめローンのメリットとおすすめおまとめローン

おまとめローンは、複数の借入がある人が一つの商品に借入をまとめて返済しやすくするための商品です。おまとめローンの特徴とおすすめの商品を紹介するので、ぜひ参考にしてください。

なお、総量規制対象外の有無に関わらず、おまとめローンの審査が甘いということはありません。

おまとめローンのメリットと利用上の注意点

おまとめローンの仕組みを確認しましょう。おまとめローンは総量規制を超える金額でも融資を受けられるローンです。

たとえば今、3つの消費者金融からそれぞれ50万円ずつ借入をしているとします。合わせて150万円をまとめられるおまとめローンが組めたら、借りたお金で3社すべてに返済を済ませます。

返済が済んだら、新たに組んだおまとめローンの返済をする流れです。

おまとめローンには次のようなメリットがあります。

- バラバラだった返済日をまとめられる

- 借入ができないので借入残高が増えない

- 返済しやすい金額になるため滞納しにくい

- 金利が下がる可能性がある

借入先が複数あると、返済日がバラバラになるので月に何度も返済について考えなければいけません。おまとめローンなら返済日がまとめられるため、返済しやすくなります。

借入ができない仕組みなので、カードローンのようにいつまで経っても返済が進まない心配もありません。月々の返済額も見直されることから、返済しやすい金額になり滞納しにくくなります。

選ぶ商品や借入額によっては、金利が下がる可能性があるのもメリットです。もともと金利が低い商品を利用すれば、金利が下がります。ローンは借入額が高くなるほど金利が下がる傾向があるため、金利が似たような商品でも金利が下がる可能性もあります。

さらに、総量規制対象外からの借入をおまとめローンでまとめると毎月の返済負担を軽減する事もできます。

おまとめローンの注意点は、返済の条件によっては返済総額がおまとめをする前よりも高くなる可能性があることです。返済しやすくするために1回の返済額を下げると、その分返済期間が延びます。

返済期間が長くなると返済回数も増えて、その分最終的な利息増額がおまとめローンを利用する前よりも増えてしまう事もあります。

どれくらい金利が下がったか、残高がいくらかなどの条件によるため、必ず返済総額が増えるとも言い切れません。返済がしやすくなるのは確かなので、リスクがある点も理解して利用するかどうか判断しましょう。

総量規制対象外になる大手消費者金融のおまとめローンなら即日で利用できる事もあるので、急ぎたい時にもおすすめです。

消費者金融以外のおまとめローンは審査にかかり長くなる事もあり、総量規制以上借りたい時、即日融資できないと考えておきましょう。

おまとめローンはその特性上、借入額が大きくなるため審査も慎重になる傾向にあります。そのため消費者金融のおまとめローンであっても、審査に時間がかかったり落ちたりする可能性もあるのです。

通常よりも厳しい審査をされるため、当然ブラックなどで「どこも借りれない」という状態の人だと、審査落ちの可能性が高い点にも要注意。

おまとめローンはアルバイトや派遣社員といった方でも利用できるので、アルバイトなどでローンの返済でお困りの時に利用することができます。

消費者金融のおまとめローンには、貸金業からの借入だけ一本化できるローンもあれば、貸金業からの借入だけではなく銀行やリボ払いも一本化できるおまとめローンもあります。

最適なプランを提案してもらえるプロミスのおまとめローン

プロミスの貸金業法に基づくおまとめローンは、月々の返済計画の見直しを手伝ってもらえて、最適な返済プランの提案が受けられます。

返済日が5日・15日・25日・末日から選べるため、給料日に合わせて返済計画が立てられて便利です。

三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行以外の口座から返済する場合、返済日は毎月5日になり、返済日は選べません。

商品内容を見てみましょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年6.3%~17.8% |

| 融資額 | 300万円まで |

| 申し込み方法 | 店頭窓口 自動契約機 電話 インターネット |

申し込めるのは以下の条件を満たしている人です。

- 20歳以上65歳以下

- 本人に安定収入がある

借り換えの対象となるのは、銀行のカードローンやクレジットのショッピングなどを除いた、貸金業者からの借入です。審査の進行具合によってはプロミスの総量規制対象外のおまとめローンで即日融資を受けられる可能性があります。

プロミスの限度額が50万円を超える場合やプロミスと他社借入の合計が100万円以上の場合は収入証明書類の提出が必要です。

総量規制対象外のプロミスのおまとめローンは申し込み条件を満たしていれば主婦や学生でも利用する事ができます。

プロミスのおまとめローンに申し込みした後の流れは、審査を受けたら自動契約機か郵送を使って契約を進めることになります。

審査が甘い訳ではありませんが、審査のスピードが他の銀行系おまとめローンと比べると早い点が特徴です。もちろん総量規制対象外ということで、通常のカードローンより審査は遅くなりますが、早ければ即日で審査が終わることもありますよ。

※インターネットから申し込んだ直後に、「おまとめローン希望」と伝えると対応してくれます。

プロミス

に今すぐ申し込む

プロミス審査についての詳しい記事はこちらから。

インターネットから申し込めて便利なアイフルのおまとめローン

アイフルには、「おまとめMAX」と「かりかえMAX」という2種類のおまとめローンがあります。これまでにアイフルを利用した人や利用中の人は「おまとめMAX」、利用したことがない人は「かりかえMAX」を利用するルールです。

アイフルを利用したことがない方が利用するかりかえMAXは、借り換えという商品名となっていますが、複数の借入をまとめる事もできます。

アイフルのおまとめローンも総量規制対象外なので、総量規制オーバーして借入することができます。

商品内容を見てみましょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年3.5%~17.5% |

| 融資額 | 1万円~800万円 |

| 申し込み方法 | インターネット 電話 |

申し込めるのは以下の条件を満たしている人です。

- 満20歳以上でアイフルの基準を満たす

- 定期的な収入と返済能力を有する

商品の内容はどちらも同じです。アイフルのおまとめローンは、貸金業者だけではなく銀行のローンやクレジットカードのリボ払いも借り換えの対象になります。融資額の最大限度額も高めの設定になっているので、高額の借入がある方にもおすすめの総量規制対象外のおまとめローンと言えます。

プロミスなど、他の大手消費者金融のおまとめローンよりも低金利になっている点もアイフルのおまとめローンのメリットです。

返済に困っている人は、一度相談してみましょう。

また、アイフルは電話での在籍確認なしで審査をおこなえるカードローン会社としても有名です。職場にローンについて知られたくないという方や、勤務先に連絡をされると困るという人も利用しやすいです。

アイフルのおまとめローンもカード発行なし、郵送物なしで、プライバシーのことを配慮してくれるので、誰にも知られたくない方におすすめできます。

消費者金融のおまとめローンなら即日融資してくれる事もあるので、即日で総量規制以上借りたい時にもおすすめです。

アイフルのおまとめローンを利用しても、審査や借入額などによっては借入先がアイフルのおまとめローンだけにならない事もあるので注意してください。

アイフルのおまとめローンも追加借入はできないので、もしもおまとめローンを利用後に借入が必要な場合はアイフルに相談してみてください。

アイフル

に今すぐ申し込む

アイフル審査の特集記事はこちらから。

総量規制対象外のSMBCモビットやレイクのおまとめローン

SMBCモビットやレイクALSAなどでも総量規制対象外のおまとめローンを扱っています。

SMBCモビットのおまとめローンでは、すでにSMBCモビットを利用している人のみが審査対象となっています。利用限度額は総量規制の対象外で500万円とされており、最長13年4か月(160回)の返済期間を選べます。

SMBCモビットのおまとめローンは総量規制の対象外である他、返済日を選べるのが特徴です。5日・15日・25日・末日の4つから、毎月の返済日として都合が良いタイミングを選べますよ。

消費者金融カードローンやクレジットカードでのキャッシングをまとめることができますよ。銀行ローンの借入は対象となっていませんが、返済期間を長く取ることができる点などのメリットもあります。

SMBCモビットカードローン特集記事はこちらから。

おまとめローン専用業者だから詳しい中央リテール

中央リテールは、おまとめローンを専門に扱う業者です。専門の業者なので詳しく、金利の上限が13.0%と低いため借り換えによって金利が下がる可能性が高いと言えます。窓口の担当者全員が国家資格取得者で、安心感のある業者です。

商品内容を見てみましょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年10.95%~13.0% |

| 融資額 | 500万円まで |

| 申し込み方法 | インターネット 電話 |

住んでいる地域によっては利用できない場合があるため、おまとめローンを利用したい場合は一度相談してみましょう。中央リテールはいわゆる中小消費者金融ですが、おまとめローンは総量規制対象外なので、年収の3分の1を超えて借入できます。

中小消費者金融の中央リテールは審査まで最短で2時間、融資までは最短1日となっています。

総量規制対象外の中央リテールのおまとめローンは即日融資はできないので、早く借金を一本化したい場合にはよく考えて利用するようにしましょう。

中央リテールの公式サイトでは簡単な質問で使える「クイック診断」を使えるので、審査が不安に感じる方はぜひ使ってみてください。

また、返済シミュレーションも使えるので、滞納する事がないように利用前に返済プランを考えておく方をおすすめします。

また、中央リテールでは総量規制対象外の融資として、不動産担保ローンも扱っています。不動産担保ローンの場合は融資まで最短4日が必要ですが、確認事項の多さに反してスムーズさが期待できます。

大手金融業者や銀行とは違う独自の審査を行っており、甘いとは言えずとも、他社で落ちた人の受け皿としても期待できます。

おまとめローンでどこも借りれない人は、クイック診断や返済シミュレーション、オンライン申し込みなどを活用してみてください。ただし遠方からの借入は対応していない地域もあるため、事前に電話で問い合わせておくと無難です。

高額の借入にも対応できる東京スター銀行おまとめローン

東京スター銀行おまとめローンは、最大で1,000万円までと高額の借入にも対応できる商品で、借入額が多くておまとめ先が見つからない場合に便利です。ただし勤務形態や年収に条件があるので、利用できる人が限られる点で注意が必要です。

東京スター銀行のおまとめローンは勤続年数が1年未満という方でも申し込みする事ができます。

商品内容を見てみましょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年9.8%・12.5%・14.6% |

| 融資額 | 30万円~1,000万円 |

| 申し込み方法 | インターネット |

申し込めるのは以下の条件を満たしている人です。

- 申し込み時に満20歳以上65歳未満

- 給与所得者(正社員・契約社員・派遣社員)

- 年収が200万円以上

- 保証会社の保証が受けられる

消費者金融のローンだけではなく、銀行などさまざまなローンが借り換えの対象です。契約社員や派遣社員は利用できますが、残念ながらアルバイトやパート、自営業の方は利用することはできません。

融資額は30万以上から1000万円以下となっているので、借入希望額が30万以下の方や1000万以上の方は貸付の対象外となります。

また、本審査を受けるまでに口座の開設も必要になるので、まだ口座を開設していない方は開設を行いましょう。

利用条件に合えば、便利に利用できます。

Web完結にも対応しており、来店不要で契約できるので来店なしで契約したい方にもおすすめです。

電話でも申し込みすることができるので、インターネットが苦手などといった方は電話で申し込みをしましょう。

総量規制を気にせず借りられるおすすめ銀行カードローン

銀行カードローンの一部の商品は、総量規制を気にせず借りられる点でおすすめです。利用する際の注意点と、おすすめの商品を紹介します。

総量規制対象外の銀行カードローンはおまとめローンとして利用することもできるので、バンクイックやネット銀行のカードローンでおまとめを行うのもおすすめです。

銀行のカードローンを利用する際の3つの注意点

総量規制対象外の商品を探している人が銀行のカードローンを検討するなら、以下の点をチェックしましょう。

- 借入額が多い場合は審査に通りにくい

- 即日融資には対応できない

- その銀行の通帳を作る必要がある場合も

総量規制を気にしている人の中には、現在の借入額が多いために年収の3分の1を超えても借りられる商品を探している人もいるかもしれません。

銀行カードローンは総量規制の制限は受けませんが、利用者の返済能力を超える融資をしないのは銀行でも貸金業者でも同じです。銀行も年収の3分の1を一つの目安として審査をしているため、借入額が多い場合は審査に通らない可能性が高まります。

また、総量規制対象外の銀行カードローンの審査は甘いわけではありません。総量規制以上の借入をする場合はより安定した収入が必要になるので、高額の借入が必要な方は注意してください。

銀行カードローンの場合、審査の仕組みの影響で申し込んだその日のうちにお金を借りる即日融資には対応できません。そのため、即日で総量規制以上借りたいといった時でも、総量規制対象外の銀行カードローンでは間に合わないので注意してください。

急いでいる時には不向きで、余裕を見て申し込む必要があります。

総量規制対象外の銀行カードローンは審査が甘い訳ではないので、審査落ちして借りれない事もあるので審査にも注意しましょう。

銀行カードローンは警視庁のデータベースとの照合など、消費者金融とは違う方面からの審査も行います。そのため銀行カードローンは消費者金融よりも審査は厳しい傾向があり、「どこも借りれない」人の次の申込先としてはあまり向いていません。

銀行によっては、返済方法を自動引き落としに設定しているところもあります。自動引き落としの場合は、カードローンの申し込み先の銀行の通帳を作る必要があるので注意しましょう。

その他、銀行カードローンではローンカードやキャッシュカード発行が必要で、郵送を避けられない事も多いので、バレたくない方は注意が必要です。

銀行カードローンは総量規制対象外ですが、銀行独自で貸付額に規制をかけている事もあるので、総量規制対象外の銀行カードローンでも年収の3分1を超えて貸付してもらえない事もあります。

ここからはおすすめの銀行カードローンを紹介するので、借入額などに問題がない場合は申し込みを検討してみてください。

返済計画が立てやすい三菱UFJ銀行カードローン「バンクイック」

三菱UFJ銀行カードローン「バンクイック」は、最小の返済額が1,000円からと返済計画の立てやすいカードローンです。借入の時も返済の時も、ATM利用手数料はかかりません。

バンクイックは総量規制対象外のカードローンですが、すでにお伝えしている通り高額に借入となると審査に通りにくくなるので、高額融資を希望の場合は必ず借入できると考えないでください。

バンクイックでは後日増額もできますが、総量規制対象外とはいえ、増額も上限なく増額できる訳ではありません。

また、総量規制対象外のバンクイックの審査は甘い訳ではないので、審査が甘いカードローンを探している方は審査の準備をしてからの申し込みをおすすめします。

| 項目 | 内容 |

|---|---|

| 金利 | 年1.8%~14.6% |

| 利用限度額 | 10万円~500万円 |

| 通帳作成の必要性 | 口座不要 |

| 申し込み方法 | インターネット テレビ窓口 電話 |

申し込めるのは以下の条件を満たしている人です。

- 年齢満20歳以上65歳未満で国内に居住している個人

- 原則安定収入がある

- 保証会社の保証が受けられる

利用できる年齢の上限が65歳未満と、他のカードローンと比較して低めな特徴があります。総量規制対象外のバンクイックは三菱UFJ銀行の口座開設不要で契約できる点も強みです。

さらに、総量規制対象外のバンクイックはテレビ窓口を利用すれば郵送物なしで契約できるので、契約を知られたくない方にもおすすめです。総量規制対象外のバンクイックの審査で行われる在籍確認を避けることはできません。

しかし、在籍確認の審査をする時にバンクイックからの電話連絡とはわからないように連絡してくれるので、総量規制対象外のバンクイックからの借入もバレにくいです。

自動貸越機能が便利なみずほ銀行カードローン

みずほ銀行カードローンは、利用するために口座の開設が必要な商品です。普通預金を引き出そうとした時に残高が不足していれば、利用限度額の範囲内で自動的にカードローンから足りない金額を融資してもらえる自動貸越機能があって、便利に使えます。

商品内容を見てみましょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年2.0%~14.0% |

| 利用限度額 | 10万円~800万円 |

| 通帳作成の必要性 | 口座必要 |

| 申し込み方法 | インターネット 店舗 電話 郵送 |

申し込めるのは以下の条件を満たしている人です。

- 契約時の年齢が満20歳以上満66歳未満

- 安定かつ継続収入が見込める

- 指定の保証会社の保証が受けられる

外国人が利用する場合は、永住許可を受けている必要があります。

みずほ銀行でお金を借りる場合、カードローン専用カードを発行する場合と、キャッシュカード兼用カードを発行する場合の2種類があります。自動貸越機能を使う場合には、キャッシュカード兼用型のカードで申し込む必要があるため注意。

ガン保障特約付きの珍しいプランがあるオリックス銀行カードローン

オリックス銀行カードローンには、ガン保障特約付きの珍しいプランがあります。特約をつけるには利用限度額が100万円以上でなければならないなどの条件がありますが、条件に当てはまっていれば万が一に備えられるので安心感があります。

商品内容を見てみましょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年1.7%~17.8% |

| 利用限度額 | 10万円~800万円 |

| 通帳作成の必要性 | 口座不要 |

| 申し込み方法 | インターネット |

申し込めるのは以下の条件を満たしている人です。

- 申込時に満20歳以上69歳未満で日本国内に在住している

- 原則毎月安定収入がある

- 保証会社の保証が受けられる

外国籍の人の場合、永住者または特別永住者であれば申し込みができます。オリックス銀行カードローンは契約に銀行口座の開設が不要なので、口座開設を省いてカードローンの契約をしたい方に向いています。

振込までの時間が短く便利な楽天銀行スーパーローン

楽天銀行スーパーローンは、借入をする際の振込先が楽天銀行口座なら、24時間365日即時で振込が完了する便利な商品です。公式サイトに借入の見直しをすすめる案内もあるので、借り換え目的で利用できる可能性もあります。

商品内容を見てみましょう。

| 項目 | 内容 |

|---|---|

| 金利 | 年1.9%~14.5% |

| 利用限度額 | 10万円~800万円 |

| 通帳作成の必要性 | 口座不要 |

| 申し込み方法 | インターネット |

申し込めるのは以下の条件を満たしている人です。

- 満年齢が20歳以上62歳以下(パートやアルバイトなどは60歳以下)

- 毎月安定した定期収入がある

- 日本国内に居住している(外国籍の人は永住権か特別永住権がある)

- 保証会社の保証が受けられる

楽天銀行はネット銀行で大手楽天グループの商品でもあるので、楽天会員は特に便利に利用できます。楽天会員ランクによって審査優遇が受けられる場合もあるので、審査が不安な人も一度申し込んでみましょう。

ネット銀行カードローンである楽天銀行カードローンも総量規制対象外となります。

借り換え目的での利用も推奨しているauじぶん銀行カードローン

銀行のカードローンには借り換え目的の利用に積極的でないところも多く見られますが、quじぶん銀行カードローンは公式サイトに借り換えもOKと明記しています。返済が難しくて借り換えを考えている人にも、向いている商品です。

商品内容を見てみましょう。

| 項目 | 内容 |

|---|---|

| 通帳作成の必要性 | 口座不要 |

| 申し込み方法 | インターネット |

申し込めるのは以下の条件を満たしている人です。

- 契約時の年齢が満20歳以上70歳未満

- 原則安定収入がある

- 保証会社の保証が受けられる

au回線を利用している人は、特にお得に利用できます。

auじぶん銀行カードローンは金利と限度額がコースによって違うので、それぞれを見てみましょう。

| 限度額 | 通常 | au限定割 誰でもコース |

au限定割 借り換えコース |

|---|---|---|---|

| 710万円~800万円 | 1.48%~3.5% | 1.38%~3.4% | 0.98%~3.0% |

| 510万円~700万円 | 3.5%~5.0% | 3.4%~4.9% | 3.0%~4.5% |

| 310万円~500万円 | 5.0%~7.0% | 4.9%~6.9% | 4.5%~6.5% |

| 110万円~300万円 | 7.0%~13.0% | 6.9%~12.9% | 6.5%~12.5% |

| 10万円~100万円 | 13.0%~17.5% | 12.9%~17.4% | 12.5%(※注) |

このように、auユーザーなら誰でも、金利0.1%が優遇されます。借り換えの場合、auユーザーなら0.5%金利が優遇される場合もあるので、かなりお得です。

普段から取引をしているなら地方銀行の商品を選択する方法も

地方銀行も、さまざまなカードローン商品を扱っています。普段利用している銀行がある人は、利用先の銀行の商品もチェックしましょう。

銀行によっては、地域の人が利用しやすいように複数の商品を用意しているところもあります。

地方銀行の商品の場合、利用条件に住んでいる地域が加えられるケースが多く見られます。利用したい銀行の営業区域内に住んでいる人または勤務先がある人しか利用できない商品も多いので、利用条件を確認してから申し込みましょう。

また、地方銀行だからといって地方銀行の総量規制対象外のローン審査も激甘ということはありません。

即日融資を受けたいなら大手消費者金融

即日で融資を受けるなら、大手消費者金融を選ぶようにしましょう。大手金融機関は最短で30分という速さで審査が完了します。おまとめローンも同じです。ケースによりますが、即日融資が可能となっています。

ただし、消費者金融のカードローンは総量規制対象外にならず、借入できる金額は総量規制の範囲内になるので、借入には気をつけてください。

さらに、総量規制外にならない大手消費者金融のカードローンは電話連絡での在籍確認なしという点もメリットです

一方、銀行ローンは即日融資はできません。銀行は審査時に勤務先への連絡など様々な手続きを必ずおこないます。そのため、いつでも即日融資ということは基本ありえません。もし、即日融資を希望するなら銀行カードローンは避けるようにしましょう。

できるなら大手金融機関を利用してください。「でも、消費者金融を利用するのは不安」と思っている方も多いのでは?ご安心ください!現在は法律に基づいた経営をしている優良金融会社がたくさんあります。

そのため、無理な貸付をされたり、驚くような利息を求められることはありません。ただし、名前も聞いたことがない金融会社は注意をしてください。闇金かもしれません。

闇金は法外な利息や、非人道的な取り立てなどをおこなう怖い会社もあります。闇金に手を出さないようにするためにも、ローン会社を選ぶときは慎重におこないましょう。大手金融会社であれば概ね問題はありません。

心配なら、誰でも知っているような大手消費者金融カードローンに申し込むのがおすすめです。プロミスやSMBCモビット、アイフルなどの大手消費者金融カードローンなら法律に遵守しています。さらに、最近では審査時間も早く即日融資をしてくれる会社も多いようです。

中には最短で30分で審査が完了するため、申し込みから1時間程度で融資を受けられたという口コミもあるほどです。一刻も早くお金が必要だと思っている方は、できる限り早く審査が終わるところを選ぶようにしましょう。

総量規制対象外ではありませんが、即日融資がメリットの消費者金融は必ずしも即日融資できるわけではありません。

消費者金融は即日融資できますが、総量規制対象外の銀行カードローンなどと同様に審査が甘いという事もありません。

審査方法や在籍確認の有無で選ぶのもあり

審査を受ける際に「在籍確認なしで審査をしてくれるところがいい」と考えている方も少なくないのでは?おまとめローンなど、総量規制以上のお金を借りる場合、残念ならが在籍確認なしにするのは難しいとされています。しかし、電話による在籍確認をなしにできる場合はあります。

たとえばプロミスは「いくつかの書類を提出することで、電話以外の方法で在籍確認を行う可能性がある」としています。またアイフルでは「事前相談や審査状況により電話相談以外の方法で在籍確認を取る」など、様々な救済処置を設けてくれています。

電話以外の方法で行われる在籍確認なら、在籍確認がしにくい職場や雇用形態の方でも在籍確認ができるので、在籍確認がしにくい方にもオススメです。

在籍確認なしで融資を受けるのは難しいですが、電話による在籍確認を無くせる可能性はありますので、審査に申し込む際はオペレーターに相談をしてみましょう。何かしらの対策を提案してくれるでしょう。

総量規制対象外のカードローンだけではなく、ローンでは在籍確認なしになりませんが、電話で在籍確認を行う場合でもプライバシーに配慮して在籍確認は行われるので、不安に感じる必要はありません。

ショッピング枠は総量規制の対象になるの?

クレジットカードにはショッピングで利用できるショッピング枠があります。このショッピング枠もローンの一つです。しかし、ショッピング枠は総量規制に該当しません。ショッピング枠は利用額を月毎に引き落とします。そのため一般的なローンと違い、立て替えられているため、お金を貸す賃金業には該当せず賃金業法の適用外となっているのです。

- 消費者金融や事業者金融からの借入(カードローン)

- 信販会社からの借入(カードローン)

- カード会社からの借入(キャッシング)

ただし、クレジットカードのショッピング枠は総量規制対象外ですが、キャッシング枠は総量規制の対象となります。総量規制対象外にならないキャッシング枠をつける場合はすでに借入があると付けられない可能性もありますし、キャッシング枠を付けたクレジットカードをお持ちの場合はカードローンの審査に影響を与える可能性もあります。

クレジットカードにキャッシング枠が付いていて、枠だけついていて使っていないなら、総量規制対象外にならないキャッシング枠は解除しておく事もお考えください。

ブラックリストになると借りれない可能性が高い

ブラックリストとは総量規制を超えた借入がある、現在も遅延中の借金がある人がなると言われています。このブラックリストにのってしまうと、おまとめローンに限らず、あらゆるカードローンやクレジットカードなどの審査に通らなくなってしまいます。ところでブラックリストとはどんなリストか気になっている方もいるのでは?

ブラックリストというリストは実際には存在していないようです。しかし「信用情報に問題があることによって、返済に関しての信用が低いと判断されてしまっている人」と金融会社から認知されてしまっているということです。ブラックリストになってしまうと、どこも借りれない状態になってしまいます。

どのような人でも、まずはブラックリストにならないことが大切です。もし、ブラックリストになってしまった場合は、収入状況や勤務状況、借入状況を改善するように努力をしましょう。ブラックリストから名前が消えるのは半年から3年程度かかると言われています。中には5年〜10年間、名前が消えないという話も。そのため、ブラックリストに入ってしまうのは死活問題と言わざるをえません。

このブラックリストに入らないためにも再申し込みをする場合は、最低でも半年は空けるようにしましょう。審査を短期間に申し込むことで履歴が残ってしまうのを防ぐためです。できるなら年単位で開けた方がよいと言われています。5〜10年ほどを目安に考えるとよいでしょう。

また、前回の申し込み時よりも信用情報がよくなっていないと審査に通ることはありません。審査に通りたいなら、前回よりも状況をよくするようにしましょう。他社から借入がある場合は、できる限り返済するようにする。勤務状況が悪い場合は改善するように努める。

現在、非正規雇用の方は正規雇用を目指すだけでも審査に通る可能性が高まります。どうにかして審査に通りたいという方は、正社員を目指してみても良いのではないでしょうか?正社員になることで給与が上がり、うまくいけばカードローンを使用せずにお金の問題が解決するかもしれません!どうしても今すぐにお金が必要という状況かもしれませんが、ご自身を見つめ直し、周りの環境を整えることも大切です。

審査に通りたい、どうしてもキャッシングをしたいという場合は、まずはご自身の環境を整えてみてはいかがでしょうか。

「ブラックOK」「激甘審査」などのキャッチコピーは注意

総量規制対象外でお金を借りたいからと言って、「審査激甘!」「ブラックOK!」「総量規制オーバー大歓迎!」などのキャッチフレーズを掲げている会社を利用するのはオススメしません。

理由は、その多くが闇金である可能性が高いからです。いわゆる違法業者です。闇金と聞くと「そんなの怖い!」「法外な金利を取る会社から普通借り入れなんてしないでしょう?」と思いますよね。しかし、闇金業者からお金を借入てしまう人は後を経ちません。特に気をつけないといけないのが、親切そうに近づいてくる金融業者です。昔はいかにも怖そうな人がお金を貸していましたが、今は一見するとちゃんとした会社を装っています。そのような金融会社のことを最近では「ソフト闇金」と呼んでいます。

ソフト闇金は見た目や接し方も優しいためついつい融資を受けてしまう方が多いです。思わず信じてしまうような話術に長けているのです。そのため、身の上話やお金の相談をしてしまい信頼する人が後を経ちません。中には心から信頼できる人生相談相手と思ってしまう人も。実際に公私共に仲良くなったと語る人もいます。

これだけよくしてくれたら、なんだか善良な会社に思えてしまいますよね。しかし、どれだけ優しく接してくれる業者でも闇金は闇金です。最終的には法外な利息を請求されるなど、取り返しがつかないことになる可能性も高いです。

その他にもクレジットカードの現金化など、あまりおすすめできない方法でお金を借りる方法はありますが、総量規制でどこも借りれないからといって違法な方法で借りないようにしてください。

SNSや掲示板などを使った個人で行なっている貸付もありますが、こちらも詐欺の可能性が高いので、総量規制対象外で激甘審査での借入先を探しているという方は利用しないようにしましょう。

どこからも借入できない方は総量規制対象外の激甘審査のローンは魅力的かもしれません。「総量規制対象外激甘審査」という言葉を見かけても、絶対に利用しないようにしましょう。どこも借りれない状態に陥る前に、ご自身の借入状況をしっかりと整理してくださいね。

お手軽に利用したいならWeb申し込みが便利!

お手軽に利用したいという方はWeb申し込みが便利です。Web申し込みをすると、電話連絡なし、書類の提出もweb上から行えるので、郵送を利用する必要がありません。

また、最近ではアプリで申し込みができるサービスも始まっています。アプリで必要事項を入力するだけで、審査の申し込みが完了する、とても便利なサービスは手軽だと人気を集めています。

使用方法もアプリをダウンロードして、指示に従い必要事項を入れるだけです。とても簡単ですし、スマホを日頃から触っている方にはうってつけです。お手軽に申し込みができるということから、若い世代から人気を集めています。

また、アプリでは申し込みだけではなく取引などの各種手続きができる事もあるので、契約後も便利に使えますよ。

審査の難易度もアプリだから厳しくなるということはありません。通常よりも手軽に、短時間で利用できます。ただし、逆をいうと簡単に審査がおこなえたとしても審査の難易度は変わりません。アプリだったら簡単に借入できそう!なんていうことはありませんので、ご注意ください。あくまでも、審査の基準は同じです。ブラックリストに入ってしまうと、どのような審査でもなかなか通ることはできなくなります。

ブラックリストは、返済期日の遅延、複数社からの多額な借入などが原因となると言われています。また、過去に自己破産をした経験がある人もブラックリストに入ります。もし、あなたが審査に通るか不安という場合は、このブラックリストに自分が該当していないかというのを学ぶ必要があります。

ブラックリストに入っていると、それだけでさまざまリスクを抱えることになります。

総量規制対象外のローンは目的に合わせて選ぼう

冒頭の「総量規制オーバーでもお金を借りたい。どこかありますか?」という質問の答えは「YES」です。

総量規制対象外のローンには、大きく分けて貸金業者ではない銀行のカードローンと、借りたお金の返済に困っている時に利用するおまとめローンがあります。

上限を気にせずに借りたいために総量規制対象外のローンを探している場合は、繰り返し借入ができる銀行のカードローンがおすすめです。借入額や借入先が多くて返済が難しくなり、返済を計画的に進めたい場合は、おまとめローンを選びましょう。

総量規制対象外の銀行カードローンやおまとめローンにもデメリットや注意点はあるので、よく考えて利用する必要があります。

総量規制対象外のローンは、目的に合わせて選ぶと便利な借入ができます。