専業主婦のカードローン注意点。旦那に内緒でお金を借りるには?

いろいろと物入りで、どうしてもお金が必要になることは誰にでもあります。

なるべく手っ取り早く、簡単に借りる方法はないだろうかと思っているけれど、そもそも専業主婦では借りられないのではないか、旦那に借金がバレてしまうんじゃないか、と不安になっているのではないでしょうか。

たしかに、正社員として働いている人と比べると、専業主婦がお金を借りるのはハードルが高くなります。

しかし、方法がないわけではありません。専業主婦がお金を借りる方法や旦那に内緒で借りる方法など、困った時にできることをまとめました。

収入がなくてもお金を借りる方法やキャッシング以外にもお金を作る方法はありますので、ぜひ参考にしてください。

- 専業主婦がお金を借りる方法は7つもある

- 自分の収入があれば自分名義で消費者金融カードローンも利用できる

- おすすめはWEB完結で電話連絡なしにできるSMBCモビット

- どれも大事!専業主婦が審査通過するためのポイントは8つ

- 配偶者貸付の解説。旦那に内緒で旦那名義で申込すると詐欺罪に!

専業主婦がお金を借りる方法

すぐにお金を貸してくれる家族や知人がいればいいですが、なかなか見つからないですし、そもそもお金を借りること自体、あまり人に知られたくないことだと思います。

そこで、なるべく人に知られずに、簡単にお金を借りる方法をいくつかご紹介します。

ゆうちょの自動貸付を利用する

ゆうちょ銀行に定額貯金を持っている人が使えるサービスです。定額貯金を担保にしてお金を借りる方法です。

- 定額貯金の90%以内

- 1冊の総合通帳で300万円まで

という条件ですが、お金を借りるといっても審査がないのが大きなメリットです。

たとえば口座に1万円しか入っていないけれど3万円必要!という時、3万円を引き出すと自動的に足りない2万円分をプラスしてくれるというサービスです。

返済期限は貸付から2年以内、その間に定期が満期になる場合にはその満期のときが期限です。

返済も簡単で、通常の貯金口座にお金を入れるだけで自動返済になります。返済回数や金額は決まっていないので、お金に余裕ができた時にコツコツ返していきましょう。

最初に手続きが必要なので、窓口に以下の書類を持っていってください。

- 総合通帳

- 印鑑

- 本人確認書類

運転免許証など顔写真付きの身分証明書がない場合には書類が2点必要になることもあるので、事前に確認してから行った方が良いでしょう。

万が一期限内に返済できない時は、定額貯金の払い戻し時に返済分が差し引かれます。

生命保険の契約者貸付制度

「解約返戻金」がついているタイプの商品であれば、この返戻金を担保にお金を借りることができます。掛け捨てタイプの保険では利用できない制度です。

返戻金という担保があるので、お金を借りる際に審査も必要ありません。

借りられる金額ですが、解約返戻金の7〜8程度なので返戻金の額によっては大して借りられない可能性もあります。いくらくらいまで借りられるか、まずは返戻金の額を調べてみましょう。

なお、利用できるのは契約者が自分になっている保険のみです。夫名義の保険では利用できないので注意してください。

また、返済できずに保険が満期を迎えたり保険金を請求するような事態になった時、借り入れしている分と保険金が相殺されてしまいます。

一度も返済せずに長期間過ぎてしまうと、保険そのものを解約される恐れもありますので、計画的に利用して早めに返済をしましょう。

クレジットカードを使ってお金を借りる

今使っているクレジットカードに、キャッシング枠はついていますか?ついていれば、お金が借りられます。

このキャッシング枠ですが、そのクレジットカードで使える金額の一部ですので、あまり借りすぎるとショッピング枠を圧迫してしまいます。

たとえばカードの利用限度額が30万円で、そのうちの10万円がキャッシング枠だったとしましょう。10万円まるまる借りてしまうとショッピング枠で使える金額が20万円になってしまいます。

普段のお買い物で「限度額いっぱいで使えません」とならないように、今使っている金額を把握した上でキャッシングすることをおすすめします。

もしキャッシング枠がついていなかったら、改めて申請する必要があります。

クレジットカードを作る時に審査を受けていますが、ショッピング枠とはまた別に審査が必要となりますので、場合によっては収入証明書など改めて書類が必要になることがあります。

これまでのカードの利用状況なども合わせて審査されますので、たとえ収入が高くても、何度も滞納しているような人は審査に落ちる可能性があります。

クレジットカードの比較検討なら、おすすめのクレジットカード記事を参考になさってください。

お金になりそうなものを質入れする

キャッシングの審査が面倒な人は、質屋でお金を借りましょう。

質屋なら審査などなく、持っていたものの価値だけでお金が借りられます。必要なものは、身分証明書だけです。通常は、運転免許証や保険証で十分です。

質屋というと、宝飾品などの高価なものでないとお金を貸してくれないのではないかと思われがちですが、このような品物でもお金を借りられます。

- バッグ

- カメラ

- ビデオカメラ

- パソコン、タブレット

- ボールペン

- 万年筆

- ゲーム機

- 楽器

など。

ただし、質屋によって預かっている品物も違いますし、得意分野もありますので、事前に調べてから行くことをおすすめします。

万が一お金を返せなくても品物が質流れとなるだけで、厳しい取り立てなどはありませんので安心してください。

身の回りのものを売ってお金を作る

お金を借りるのとは少し違いますが、質屋に入れるものものもない、キャッシング枠もつけられないとなったら、身の回りにある不要なものをどんどん売りましょう。

あなたにとっては不要なものでも他人にはお宝であることも。フリマアプリを使って出品してみてください。

買ってくれた人とやりとりしたり、品物を送付したりと多少手間はかかりますが、ブランド物などを持っていなくてもお金を作れる可能性があります。

銀行カードローンを利用する

カードローンというと、消費者金融の方が審査が甘そうなイメージがありますが、自分自身の収入がない専業主婦は申し込みすらできないのが現状です。

銀行カードローンなら、配偶者貸付制度といって配偶者の収入があれば借りられる場合がありますので、専業主婦でも申し込み可能な場合があります。

おすすめのカードローンについては後ほどご紹介します。

自分の収入があれば自分名義で消費者金融カードローンも利用可能

パートでもアルバイトでも、自分自身の収入があれば消費者金融カードローンも利用できる可能性があります。

各社とも雇用形態や収入の高さにはあまりこだわっておらず、「継続・安定」した収入があればパート、アルバイトでももうしこみができると公式サイトに書いてあります。

消費者金融の場合、借りられる金額が年収の3分の1までという制限がありますので、年収が低いと借りられる金額はそれほど多くはありませんが、これは借りる人を守るための法律でもあります。

年収の3分の1までしか借りられないという決まりを「総量規制」といいます。

消費者金融カードローンはこの総量規制の対象となっているため、自分の収入がない専業主婦はお金が借りられないのです。0の3分の1は0ですからね。

消費者金融カードローンで「専業主婦も申し込み可能」と書いてある場合、「パートやアルバイトで安定した収入があること」が条件となっています。

それなら、ほんの少しでもいいので自分自身の収入が得られるよう、パートやアルバイトをしてみませんか。それならば自分の名義で、誰にも知られずにお金を借りることができるようになります。

最近では在宅でできる仕事も増えています。通勤なしで働けるなら、忙しい専業主婦でも家事の合間を縫って仕事ができる方もいらっしゃるかもしれません。

基本的に何万円以上という決まりはないので、月に1万円から2万円程度の収入が継続してあれば旦那に内緒でカードローンに申込みすることができます。

何より、自分名義で借りることができますので、旦那にバレずに借りられる可能性が高いです。

専業主婦がカードローンの審査を通過するためのポイント

カードローンの審査基準は公開されていませんが、申し込み要件や申し込み時に記入する内容から、審査を通過するコツはわかります。

申し込む時は以下の点に注意してください。

半年以上勤めてから申し込むこと

一応仕事をしていれば申し込みはできるのですが、消費者金融では「継続・安定」した収入があるという点を重視しますので、一つのところで長く勤めている方が審査には有利になります。

正社員でも転職したばかりの人は審査に落ちる可能性もありますが、逆にパートやアルバイトであっても勤続年数が長い人の方が有利なことがあります。

これから勤めに出るなら、最低でも半年は勤めてから申し込む方が良いでしょう。

申し込みは1社に絞る

審査に落ちるかもしれないから、いくつか申し込んでおこうと同時に複数のカードローンに申し込んでしまう人がいますが、これはいけません。

カードローンに申し込むと、その申込情報が信用情報機関に登録されます。

一度にたくさん申し込んで、どのローンも審査落ちしていると、返済能力がないからだという判断にもなりますので、短期間に複数のカードローンに申し込むのは危険なのです。

このような「申込ブラック」の状態にならないよう、カードローンは1社に絞って申し込むようにしましょう。

借入希望額は本当に必要な分だけにしておく

借入希望額だけで審査が左右されるわけではありませんが、低く書いておくに越したことはありません。

年収が100万円の人はおよそ30万円までしか借りられませんが、30万円と書くよりも5万円など現実的な金額を書いておく方が良いでしょう。

あまりに高い金額を書いてしまうと、「この人はよほどお金に困っているに違いない」と思われるからです。

申込内容は正確に!

申し込みをする時には住所や氏名など個人情報のほかに、勤め先や年収などいろいろな項目を入力しなければなりません。

誤字・脱字などがあると審査に時間がかかるほか、最悪の場合審査に落ちます。内容が間違っていないか、しっかりと確認してから申し込むようにしてください。

当たり前のことですが、嘘は書かないようにしましょう。年収が100万円なのの300万円と書いても必ずバレます。

嘘がバレると審査に落ちるだけでなく、そのカードローン会社は二度と利用できなくなりますので、申し込みは「正直に、正確に」が基本です。

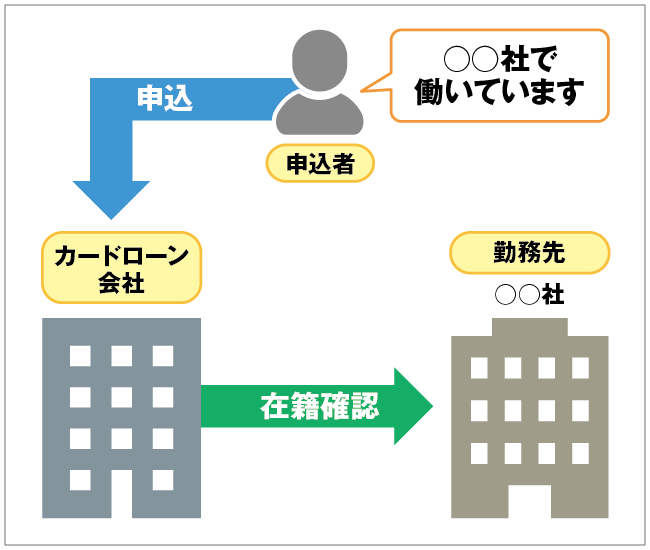

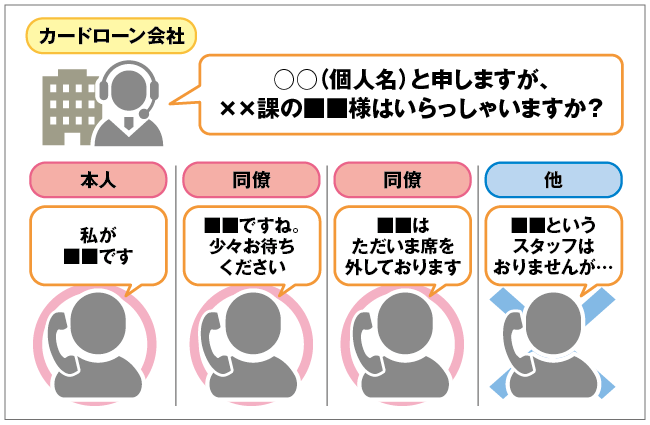

在籍確認をクリアすること

パートでもアルバイトでも避けられないのが、在籍確認です。

在籍確認とは、カードローン会社が勤め先に電話をかけて「◯◯さんはいらっしゃいますか?」と聞くことで、申込時に記入された勤め先で本当に働いているかどうかを確認するものです。

審査の終盤で行われることが多く、銀行カードローンではほぼ必須になりますので、在籍確認をクリアしないと審査を通過することができません。

自分宛に電話が来ても、パートでは取り次いでもらえるかどうかわからないという不安もあるかと思いますが、在籍確認の電話は自分で出なくても大丈夫です。

そこで働いていることがわかればいいので、電話に出た人が「◯◯は今電話に出られません」などと対応してくれればクリアできます。

もし自分が直接出られないという場合は、電話に出そうな人に「クレジットカードを作ったので、自分宛に電話が来るかもしれない」と伝えておくと、すんなりクリアできるでしょう。

なお、消費者金融カードローンなら在籍確認の電話を他の方法に変えて審査してもらうことが可能です。

ブラックリスト入りしていると審査に通らない

せっかく仕事をして収入が得られるようになったとしても、審査落ちしてしまう場合があります。その多くは、信用情報に傷がついている場合です。

過去にクレジットカードやスマホ代の支払いなどで、滞納をしたことはないでしょうか?

滞納を繰り返す、いわゆる支払事故の記録が残っている人は「返済能力なし」と判断されて審査に落ちる可能性が高いです。

夫がブラックリスト入りしているとダメ

配偶者貸付制度を利用する場合、夫の信用情報に傷がついていると審査に落ちます。

どんなに今の収入が高くても、過去に滞納を繰り返しているような場合には審査通過は難しいでしょう。

信用情報は開示請求が可能なのですが、あくまでも本人の情報のみです。

配偶者の情報は見ることができないため、審査に落ちて初めて、過去に支払事故があったのだろうということがわかる、ということもあります。

ちなみに、旦那の借金が原因となって離婚をした場合はそれを支払う義務はあるのか…それが気になっている人もおられるのではないでしょうか。

夫婦だから支払い義務が生じてしまうのではないかと思いがちですが、基本的には離婚した後の配偶者の借金を支払わなければならないということはありません。

ただし、借金をしていた理由が「夫婦が生活をしていくため」であったとしたらこれは日常家事債務にあたるため支払いの義務が生じる場合があります。

旦那がどうしてそこまでの借金をしたのか、その理由をまず知っておくことが大事だということですね。

ネット銀行か地方銀行がおすすめ

審査の甘いカードローンはありませんが、メガバンクは特に審査が厳しめの傾向にあります。

少しでも融資に積極的な銀行を探すなら、ネット銀行もしくは地方銀行の方が狙い目です。

誰でも利用できるわけではないものの、メガバンクでは「専業主婦不可」のところも多いので、「配偶者の収入があれば専業主婦でも申し込めます」と明記している銀行の方が、審査通過の可能性は高くなります。

そしてネット銀行なら、お金を借入れるまでの日数を最大限に短くすることもできるのでおすすめです。

次章で、おすすめの銀行カードローンをご紹介します。

専業主婦にオススメの銀行カードローン

専業主婦は基本的に銀行カードローンを利用できますが、一部専業主婦が利用できないサービスもあるので注意してください。

金利が他社に比べて安いこと、利便性が高いことで人気のバンクイックのカードローンがありますが、残念ながら専業主婦はバンクイックからの借入はできないことになっています。

その理由は、2017年5月に過剰貸付が金融庁から指摘された際に、ローンカードの審査基準が再検討されたことで専業主婦など収入がない人からの借入はNGとなったからです。ですから銀行カードローンを検討する際はバンクイック以外の下記のサービスを利用してください。

専業主婦で仕事をしていない場合は、消費者金融では借りられません。銀行カードローンを検討しましょう。

専業主婦が銀行カードローンを利用する場合はいくらまで借入れることができるのでしょうか。

基本的に上限は50万円とされていますが、平均では30万円ほどとなっていることが多いです。

銀行からの審査によっては10万円ほどに設定されることもあるといえます。

そして審査を受ける際に、借入希望額が高い金額設定だと審査に通りにくくなる傾向になることも関係しています。

借入希望額が高いと「お金にかなり困っているのかな」というイメージを与えやすくなることもあるので注意しましょう。

PayPay銀行(旧ジャパンネット銀行)のカードローン

ジャパンネット銀行はPayPay銀行と名称変更されました。商品の多くはそのままで、カードローンも従来通り使えます。

申し込み要件としては、「お仕事をされていて安定した収入のある方」とあるのですが、これは自分自身の収入でなくてもOKです。

専業主婦の場合、配偶者に安定した収入があればこの要件に該当するので安心してください。

カードローンを利用するにはPayPay銀行の口座を持っていることが条件ですが、申し込みと同時に開設手続きもできます。

仮審査の結果は最短60分でわかります。ただしこれはあくまでも仮の審査の結果であって、本審査がその後にあります。PayPay銀行カードローンでは即日融資が不可のため、どうしても今日中にお金が必要だという方には向いていません。

融資限度額が非常に高いことも特徴の一つで、カードローンでここまで借りることはないでしょうが、上限は1,000万円です。

手続きは、口座開設から借り入れまでスマホ一台でできます。銀行カードローンには珍しく、借り入れもスマホでできるのが大きなメリットです。

ローンカードはキャッシュカードと一体になっているので、ATMを使っていても普通に現金を引き出しているようにしか見えません。借り入れする時もバレにくいでしょう。

※2021年4月5日より、ジャパンネット銀行からPayPay銀行に社名変更されました。

【PayPay銀行カードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳以下 (満73歳の誕生月の翌月1日まで) |

| 申込要件 | 本人もしくは配偶者に安定した収入があること |

| 借入可能額 | 10万円〜1000万円 |

| 実質年率 | 1.59%〜18.0% |

| 返済方法 | 毎月1〜28日、月末 (自分で設定) |

| 特徴 | ・融資限度額が高い ・仮審査が最短60分 |

審査が早い!セブン銀行カードローン

セブン銀行は、申し込みから契約までアプリで手続きできますし、アプリがあればキャッシュカードが届く前からセブン銀行ATMでの借入が可能となります。

なお、すでにセブン銀行に口座を持っている人は最短2営業日で借入ができるのが特徴です。

セブン銀行ATMを使えば、借り入れも返済も手数料が0円なのも嬉しいところです。

借り入れは1,000円単位からできますが、ダイレクトバンキングなら1円単位の借り入れも可能。口座の残高が足りないという時に、必要最小限の借り入れで済みます。

月々の返済は原則として毎月27日なのですが、セブン銀行ATMやダイレクトバンキングからも返済が可能です。

【セブン銀行カードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上70歳未満 |

| 申込要件 | セブン銀行口座を持っていること |

| 借入可能額 | 10万円・30万円・50万円・70万円・100万円 ※新規は上限50万円まで |

| 実質年率 | 14.0%〜15.0% |

| 返済方法 | 毎月27日 |

| 特徴 | ・WEBで申込が完結 ・借入まで最短2営業日 |

イオン銀行カードローンは配偶者に安定した収入があればOK

イオン系列のお店はWAONポイントも貯まるので、利用している人は多いのではないでしょうか。借り入れは1,000円からできますので、本当に必要な分だけ借りられるのも便利です。

イオン銀行カードローンはイオン銀行に口座がなくても申し込みが可能です。イオン銀行のATM以外にも、提携金融機関やコンビニATMが利用できるので、どこでも借入ができますね。

ただ、イオン銀行に口座を持っている人なら、新規申し込み時の1回のみではありますが、急ぎでの振り込みキャッシングが利用できます。カードが到着する前にどうしても借入したい場合には、電話してみてください。

もちろん、契約が完了すれば、ATM以外にもネットバンキングで借り入れも返済もできるようになります。

【イオン銀行カードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 本人に収入がない場合は配偶者に安定かつ継続した収入が必要 |

| 借入可能額 | 800万円 ※主婦は上限50万円 |

| 実質年率 | 3.0%〜13.8% |

| 返済方法 | ・毎月20日 ・イオン銀行からの引き落とし ・ATMからの返済 ・他行口座からの引き落とし |

| その他特徴 | ・専業主婦でも可能 ・カード到着前に振込依頼可能 ・イオン銀行に口座がなくても可 |

スマホで契約できる中京銀行カードローン「C-Style」

中京銀行のカードローン「C-Style」は、来店不要、スマホ一つで契約手続きまで完了します。

中京銀行の口座を持っていない人は、契約申し込みの前に口座を作っておいてください。口座があれば、手続きがスムーズに進みます。

銀行は審査が厳しい傾向にありますが、中京銀行は「年齢や職業に関係なく、パート・アルバイトの方もお申し込みが可能です」と書いてありますし、専業主婦は配偶者に安定・継続した収入があれば良いとなっています。

一つ注意する点は、自宅または勤め先が中京銀行の営業医区域内であることが利用の条件なので、近くに中京銀行の支店がない方は利用できない場合があります。

【中京銀行カードローン C-style】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上75歳未満 |

| 申込要件 | 安定・継続した収入のある人 専業主婦、パート、アルバイト、年金受給者も可 |

| 借入可能額 | 10万円〜500万円 |

| 実質年率 | 4.9%〜14.5% |

| 返済方法 | 毎月8日自動引き落とし |

| その他特徴 | ・WEBで申込が完結 ・コンビニATMも使える |

千葉銀行<ちばぎんカードローン>

千葉銀行の営業地域内に住んでいるか、お勤めの方が利用できるカードローンです。

専業主婦でも、配偶者に安定した収入があれば申し込み可能です。

WEB完結できるので来店不要、郵送などの面倒な手続きもありません。ちばぎんATMのほか、全国の提携ATM、コンビニATMが使えるので、借入先に困ることもないでしょう。

基本的には毎月1日の口座振替ですが、コンビニATMからでも返済は可能です。

審査通過後にローンカードが送られてきますが、カードが到着する前に借入したい!という方は、契約と同時に振込融資をしてもらえるので、急いでいる人でも安心です。

【ちばぎんカードローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳未満 |

| 申込要件 | 安定・継続した収入のある人 ※専業主婦は配偶者に安定した収入があること |

| 借入可能額 | 10万円〜800万円 |

| 実質年率 | 1.4%〜14.8% |

| 返済方法 | 毎月1日自動引き落とし |

| その他特徴 | ・WEBで申込が完結 ・毎月2,000円からの自動返済 ・コンビニATMも使える ・10秒クイック診断 |

専業主婦が旦那に内緒で借り入れする方法

夫に内緒でお金を借りたことがある女性151人にアンケート調査した結果では、夫に内緒で借入した総額は以下のようになりました。

| 金額 | 割合 |

|---|---|

| 1~5万円未満 | 9% |

| 5~10万円未満 | 7% |

| 10~50万円未満 | 52% |

| 50~100万円未満 | 19% |

| 100~200万円未満 | 7% |

| 200~300万円未満 | 3% |

| 300万円以上 | 2% |

(自社調べ)

最高額は5,000,000円、平均額は462,702円となりました。

このように、お金が必要な理由はさておき、多くの金額を借入している主婦の方は多いようです。そして、「夫にバレずに借りたい」という気持ちが強いこともわかります。

銀行カードローンの配偶者貸付を利用すれば、自分の収入がない専業主婦でも借り入れは可能です。

旦那にバレずに借入したいと思っている人は、旦那に連絡が入ってしまうかどうかが気になると思いますが、銀行カードローンなら旦那に内緒で借りられる可能性があります。

配偶者貸付をおさらい

配偶者貸付は、自分に収入のない人でも配偶者に収入があればお金を借りられる制度です。

消費者金融ではほぼ取り扱っていませんが、銀行カードローンなら採用しているところが多いです。

原則として、以下の書類が必要です。

- 配偶者の同意

- 配偶者の収入証明

- 身分関係を証明するもの(戸籍謄本等)

ただし、配偶者の同意が必要なのは、消費者金融など「貸金業法」の適用を受ける場合です。銀行カードローンは「銀行法」の対象となるため、貸金業法とは関係ありません。

ですから、同意書は不要で、配偶者に安定した収入さえあれば自分の名義でお金が借りられるということになります。

在籍確認もなし!

専業主婦として申し込めば、当然勤め先がありませんから、在籍確認の電話もありません。

夫の収入をあてにして借りるとなると、夫の会社に電話が入りそうですが、申込者以外の人に借入に関する連絡をすることはないので、夫の会社に電話が入ることもありません。

この方法なら在籍確認はありませんが、夫婦の収入を合わせたものの3分の1の金額までが借りられるということをおぼえておきましょう。

50万円以下の借入なら収入証明書も不要

配偶者の収入証明書はどうなるの?という点が気になりますが、これも以下の条件を満たしていれば不要です。

- 50万円以下の借入

- 他社と合わせて100万円以下の借入

1については問題ないと思いますが、2については注意してください。

もし夫が、他社から借り入れをしていて、それがすでに100万円を超えていたりすると、収入証明書を求められます。

90万円借りているところに15万円の借り入れ申し込みをしたときなども同様です。全ての借入を合計して100万円を超えると収入証明書が必要になります。

旦那名義でお金を借りることはできないの?

お金を借りるには、それが消費者金融でも銀行でも、本人確認をクリアすることが必須となっています。

ですから、夫になりすまして借りることはできません。

仮に、夫の運転免許証などを使って申し込み、無事に契約できたとしても、それは詐欺罪に当たる可能性があります。

お金を借りる時に自分以外の名義で借りることはできないので、収入のない人は銀行カードローンにするか、働きに出て収入を得てから消費者金融カードローンに申し込むようにしましょう。

配偶者貸付が利用できる消費者金融カードローン

とても少ないのですが、一部の消費者金融で配偶者貸付を利用できる会社があります。

女性に人気!ベルーナノーティス

ベルーナノーティスは女性オペレーターがいるので、初めてでも相談しやすいカードローンです。

特別低金利という訳ではありませんが、手軽に利用できるということから専業主婦からの人気がとても高いサービスとなっています。

ベルーナノーティスのカタログ通販でよく知られている「ベルーナ」グループが運営しているので、昔から知っている会社だけに安心して借入ができる、というイメージがあるのではないでしょうか。

女性のためのレディースローンが用意されていますので、専業主婦でも配偶者の同意さえあれば申し込み可能です。

旦那にバレずに借りるのは難しいですが、万が一の時のためにカードを作っておきたいと相談してみてはいかがでしょうか。

ベルーナノーティスは、初めての借入なら14日間の無利息期間もついています。しかも、完済した後に、前回の借入日から3ヶ月経過していれば、再度の借り入れでも無利息期間が利用できるのです。

つまり、3ヶ月経過ごとに、完済していれば何度でも14日間の無利息期間がついてくるということです。

1万円借りて14日間で返済し、3ヶ月経過後にまた1万円を借りたとすると、14日間は無利息になります。上手にこの期間を利用すれば、無駄な利息の支払いを抑えながらお金を借りることができるのです。

しかも、初めての借入から無利息期間がスタートしますので、契約後に急いで借り入れしなくても大丈夫です。

レディースノーティスを利用した専業主婦の口コミはこちらです。

「専業主婦だからカードローン利用はできないかと思っていました。子どもの養育費用として悩んでいたところ、友人にレディースノーティスを教えてもらいました。主人に相談して申込みをしたのですが、その数日後に審査に通過したという連絡があり、とても助かりました。」

2019年6月末の時点で、ベルーナノーティスの利用者の74%が女性であるという統計結果がでているので、専業主婦も安心して審査を受けることができますね。さらに2020年5月末には女性の利用者は24万人に達しています。

月々の返済額が2000円からできる、というのも心強い点ですね。ベルーナノーティスでも年齢・年収・他社への借入を入力するだけで調べられる3秒診断があるのでまずはお試ししてみては。

【ベルーナノーティスレディースローン】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上80歳以下 |

| 申込要件 | 本人にまたは配偶者に安定した収入のある方 |

| 借入可能額 | 300万円 |

| 実質年率 | 4.5%〜18.0% |

| 返済方法 | ・毎月5日口座から引き落とし ・銀行振込も可(5日または27日) ・ATMからの返済 |

| その他特徴 | ・レディースローン ・女性専用番号あり ・14日間の無利息期間が条件次第で何度も使える |

女性ローンならレディースフタバ

レディースフタバは創業昭和37年、老舗のレディースローンです。

融資限度額は50万円とそれほど高くはないですが、借り過ぎる心配もないので逆に安心ではないでしょうか。

公式サイトには明記されていませんが、レディースフタバは配偶者貸付を採用していますので、必要書類を用意し、配偶者の同意が得られれば、専業主婦でも申し込みは可能です。

WEB完結で来店の必要もなく、平日16時までの審査完了で即日振り込みも可能です。

そして16時までに審査が完了した場合、15時までの入金のみ反映される銀行が多いです。

なので、即日で銀行に入金が反映されるために14時までには審査を完了してもらう必要があるのです。

それをふまえると、午前中のうちに申し込みをすることで即日で借入をすることができるといえるでしょう。

旦那に内緒で借りることは難しいですが、WEB完結で来店も不要なので、相談の上、申し込んでみてはいかがでしょうか。

【フタバのレディースキャッシング】

| 条件等 | 内容 |

|---|---|

| 申込要件/td> | 20歳以上73歳以下 |

| 申込要件 | 本人または配偶者に安定した収入があること |

| 借入可能額 | 50万円 |

| 実質年率 | 14.959%〜17.950% |

| 返済方法 | ・2〜72回 ・指定された銀行口座へ振込 |

| その他の特徴 | ・初回は30日間無利息 ・16時までに審査完了で即日振込可能 ・ネットバンキングなら好きな時に返済可能 |

旦那に内緒でお金を借りる時に注意すること

無事に審査を通過し、旦那に内緒で借り入れができたとして、借りている最中にバレてしまうことがあります。

どうしてもお金が必要だからと、お金を借りることに必至になりすぎて後のフォローがおざなりになってしまうパターンですね。

旦那に借金があるという理由で離婚するか悩んでいる…という書き込みがネット上でもありますが、逆パターンで妻の借金が離婚問題にまで発展することもあるので、特に注意をしておくべきでしょう。

自社で行った、夫に内緒でお金を借りたことがある女性へのアンケート調査結果でも、3割の人が夫に借金がバレ、その後「離婚した」と回答している方がいました。

| バレずに返済できたか | 割合 |

|---|---|

| はい(バレなかった) | 69% |

| いいえ(バレた) | 31% |

| お金を借りたことがバレたその後の関係は | 回答数 |

|---|---|

| 借金が原因で、より仲が深まった(相談にのってくれたりと返済に協力的だった) | 13 |

| 特に変化なし | 18 |

| 借金が原因で、少し距離ができてしまった | 15 |

| 借金が原因で、離婚した | 1 |

実際に、妻が旦那に隠れて勝手に旦那のカードで多額の借金をしていたら…とても驚いてしまいますよね。そして驚いたあとには悲しみと怒りの感情が沸き上がってくるものです。

こうなると「妻に裏切られた!」と思ってしまうのが普通でもあるといえるでしょう。実際にカードローンが原因で主婦が離婚するとなると、そこから先の生活が大変なことになるのも目に見えています。

借金の返済もしていかないといけなくなる上に、自分の生活のためのお金も全て自分で工面しなければならなくなるのです。

家賃や食費など、最低限な費用を捻出するためにずっと働き続けないといけなくなるかもしれません。

そうなってしまってから「あの時、もっとこうれば良かった…」と後悔したのでは遅いですから、やはり借りた後も注意を怠らないように気をつけましょう。

自社で行ったアンケート調査結果では、夫に借金がバレた理由として155人の女性が以下のように回答してくれました。

| 理由 | 回答数 |

|---|---|

| 郵送物を見られた | 21 |

| 会話の流れで | 13 |

| 電話連絡を不審に思われた | 3 |

| ローンカードを見られた | 3 |

| 通帳を見られた | 3 |

| ATM明細を見られた | 2 |

| その他 | 4 |

どうしても借金しなくてはならない、しかもそれを知られては困るというときには、以下の3つの対策を徹底してください。

郵送物には特に注意

郵送物が送られてくるタイミングは複数あります。

- 利用明細書

- キャンペーンの案内

- 督促状

借金が夫や家族にバレるときの最も大きな理由がこの郵送物です。中には「ただのDMじゃない?」としらを切ったという方もいますが、利用明細書はとくに誤魔化しが難しいと思います。

- 郵送物のチェックはまめにすること

- 明細書は郵送ではなくWEB明細にすること

を徹底しましょう。督促については、下で詳しく解説します。

通帳に記録を残さないようにする

振り込みキャッシングを利用したり、返済に口座振替を利用していると、口座の履歴が残ってしまいます。

通帳を見られてしまうと不明な入出金があると疑われてしまうので、なるべく履歴を残さないようにしたいものです。

- 借り入れの時はカードまたはアプリを使って直接現金を引き出す

- 口座振替日の前にATMなどから直接返済をする

ただし、銀行カードローンは口座振替が基本です。

繰上げ返済をしたとしても、毎月の約定日(口座振替日)には引き落としされるので、履歴なしにすることが難しいです。その場合には、通帳を見られないように気をつけましょう。

さらに旦那に内緒で借りるために、カードローンのアプリを毎回アンインストールすることもできます。

アンインストールはしないという場合も、気付かれづらいフォルダに入れておくことでバレ対策できますね。

督促されないように気をつける

返済が滞ると、カードローン会社から連絡がきます。

最初は電話、またはメールで連絡が来るでしょう。その連絡ですぐに対処していれば大きな問題にはなりません。

電話は登録した電話番号にかかってくるので、自分の携帯番号を登録していれば家の電話にかかってくることもないはずです。

しかし滞納を放置していると、督促状が送られてきます。見慣れない郵便物から借り入れがバレることもありますので、注意してください。

ちなみに、カードローンで借入をしている主婦がブログを書いていることは結構多いです。

このようなブログを読んでいると、どうして借金をするようになったのか?という理由も書いてあります。

その理由として多いのはパチンコや生活基準を下げられないこと、ホスト通いなどもあげられますがその以外の理由の人ももちろんいることでしょう。

これらのブログには借金を返済するまでの足跡やポイントがこまかく記されています。

ブログを読んでいくことで勉強になったり、気持ちを触発されることもあるので参考にしてみてください。

カードローン地獄状態になっている場合は、早めに家族に相談しよう

主婦の場合、家計のすべてを1人で担っている場合が多いです。毎月の食費や生活費などすべてを管理しなければならないのです。

子どもが小さい頃はやりくりできていても、成長するにつれて塾などのお金もどんどん増えていきますよね。

そうなると毎月必要なお金が増えていき、少しずつカードローンを借入していくうちに、借入額も少しずつ増えてしまうのです。

家族にもなかなか相談できない場合、最終的にカードローン地獄のような状態になってしまう主婦もいます。

これまで知らないうちにずれてきていた家族の価値観、お金の使い方など改善できる点は必ずあります。

まずは1人ですべてを抱え込まず、相談してみることから始めてみることがとても大事だと言えるでしょう。

専業主婦でもカードローンでお金は借りられる!

専業主婦がお金を借りる方法はいくつもあります。クレジットカードのキャッシング枠も使えますし、家にあるものを質入れしたりフリマアプリで売ったりして、お金を作ることもできます。

消費者金融カードローンは、基本的に自分の収入がないと申し込みができないので、まったくの無収入では申し込んでも審査に落ちてしまうでしょう。専業主婦とはいえ、無職で働いていない状態ではカードローンの申し込みはできないのです。

しかしパートでもアルバイトでもして、自分自身の収入さえあれば申し込みは可能です。雇用形態や収入の高さに関係なく、安定して収入が得られていれば審査を通過する可能性は十分あります。

主婦でも、カードローンの審査にできるだけ通りやすい状況に近づけていくことがポイントです。どうしても働くことが難しい場合には、銀行カードローンを利用するという方法もあります。

銀行カードローンは消費者金融と違い、総量規制の対象外となるため、配偶者に安定した収入があれば無収入の専業主婦でも申し込みが可能です。

ただし、専業主婦が即日融資を受けたいなら、旦那にバレずに借りるのは難しいということを覚えておく必要があるでしょう。

銀行カードローンなら自分名義で申し込みができますし、配偶者の同意も必要ありません。旦那に内緒でお金を借りたい人は銀行カードローンが良いでしょう。