プロミスの審査は甘い?金利やメリット、申込方法を解説

今からまさにプロミスに申し込みをして審査を受けてみようかな…と思われている方、必見です。

あなたはなぜプロミスが良いと思いましたか?プロミスの借入方法や返済方法などきちんと把握していますか?

どのカードローンを選択する場合も、しっかりとそのカードローンの特徴を把握し、納得したうえで申し込みをしないと、審査に通らなかったり、利用するときになって後悔したりするかもしれないのです。

今回は、プロミスの審査を受ける前にチェックしてほしい5つのポイントについてご紹介します。

土日もweb完結で即日融資可、無利息期間が嬉しいプロミスのメリットと注意点、必見です!

プロミス

に今すぐ申し込む

プロミスは18歳以上74歳以下の安定した収入がある人が対象

大手消費者金融の中でも特に人気のプロミス。プロミスはやばいと言われる事もありますが、正規の金融会社なので、安心して審査の流れを進めることができます。今まさに利用しようとしている方も多いのでは?しかし、すぐに融資をしてほしいからと言って無闇に申し込むのはNGです。

貸付対象の年齢は変更されており、18歳から74歳までの年齢で安定した収入を得ている方が対象になっています。

高校生や収入が年金だけしかない年金受給者の方、無職で収入がない方はプロミスに申し込みすることはできません。

プロミスの対象年齢ではない人や、そもそも収入がない人などは、条件を満たしていないことが審査に通らない理由です。年収や年齢などで嘘をついても、申し込み条件を満たしていないことは審査中にすぐ判明します。

金融会社に同時申し込みをしてしまうと、審査時に不利になってしまうこともあります。プロミスに申し込みをする前に必ず確認してほしいことがあります。

プロミスを含め、カードローンの審査時には申込履歴を確認します。複数社に審査を申し込んでいると分かると、「お金に困っているのかも」と警戒されてしまうのです。

以前に他社に申し込んで期間が経っていれば良いですが、短期間に複数申込していると通らない理由になるため要注意。

それは貸し付け条件です。

貸し付け条件は、カードローンの自己紹介のようなもので、限度額や金利などの基本的な情報や、利用対象者について記載されています。

この貸し付け条件をしっかりと把握しておかないと、本当にご自分に合ったカードローンなのかどうか判断できないのです。

誰でも利用できるわけではない!プロミスは安定した収入が必要です

プロミスは消費者金融が提供するカードローンブランドですが、銀行と違って消費者金融ならだれでもお金を貸してもらえる…というイメージをお持ちの方もいらっしゃるかもしれません。

しかし、それは誤ったイメージです。「プロミスの審査は甘い」「銀行系カードローンの方が厳しい」という口コミをよく目にしますが実際はそうとは言い切れません。

正確にいうとプロミスの審査が本当に甘いのか、厳しいのかは不明です。というのも、プロミスは審査基準を一切公表していません。

きちんと行政から許可を得て運営している消費者金融は、誰にでも貸しているということはなく、きちんと利用対象者を設定し審査をして融資しています。申し込めば誰でも利用できるなんていうところは違法以外ありえませんので、注意しましょう。

では、プロミスはどのような方が利用できるとしているのでしょうか。

- 年齢は18歳以上74歳まで

- 本人自身に安定した収入がある

- 審査に通ること

プロミスの申し込み条件は大きくこの3点です。

この3点はどれか1つでもクリアしていればOKというものではなく、全て対象となっていなければなりません。

プロミスの対象年齢は18歳から74歳までなので、高校卒業して安定収入がある方や70歳以上の方も申し込みできます。

また、年齢も範囲内だし収入も年収1千万円近くある…という方であっても、審査に通らなければプロミスを利用することはできません。

審査については、後ほど詳しくご紹介していきますのでそちらもぜひご参考ください。

この申し込み条件を見て「安定した収入」って何?と思われた方もいらっしゃることでしょう。

消費者金融のカードローンの申し込み条件ではほぼ必ず見かける「安定した収入」や「継続した収入」などの文言ですが、この基準は各カードローンによって異なります。

プロミスでは、正規雇用者の給与はもちろんのこと、自営業者の収入や、派遣、パートやアルバイトであってもそれが毎月一定額の収入を得られるなら、「安定した収入」と認めています。

ただし、毎月いくら以上が安定した収入なのか…という点は審査にもかかわる内容ですし公表されていません。

ホームページでは、安定した収入があるパートやアルバイトの主婦や学生も申し込み可能という旨が記載されていますので、月に何十万円も収入がないと絶対にダメというわけではなさそうです。

つまり年収が高くなくても、収入が安定していれば融資を受けられる可能性があります。

年収の制限を明確にしているカードローンもある中、プロミスは比較的多くの方へ開かれているカードローンではないでしょうか。

誰でも利用できるわけではありませんが、担保・保証人不要、本人確認書類を用意して審査に通過すればプロミスから融資を受けることができます。

プロミスでは女性向けカードローンの「レディースキャッシング」も扱っているので、女性の方で申し込みがしにくい方は女性専用ダイヤルで相談しながらレディースキャッシングの利用を検討してください。

プロミスに限らずカードローンは限度額の範囲で自由に借入できて便利ですが、過剰な借入を行わないようにしましょう。

プロミスはWEB完結申込なら最短3分融資も可能!アルバイト、パート、主婦、学生もOKな、新規の借入に積極的なカードローンです。

※新規契約の方が対象

今日中に借りられます

自分の利用したい条件と合致する?商品概要をチェック

申し込み条件をクリアできそうだからプロミスでいいや…と申し込みをしてしまうのでは早計といわざるを得ません。

いくら利用可能であったとしても、あなたの目的に沿わないカードローンでは意味がないですよね。

申込前にプロミスが一体どのような商品なのか、チェックしておきましょう。ここではプロミスの代表サービスである「フリーキャッシング」について紹介します。

| 利用できる金額 | 最大500万円まで ※ただし、契約者ごとに審査によって利用できる限度額が決まります |

|---|---|

| 金利 | 【新規契約者の場合】(実質年率)4.5%~17.8% |

| 遅延損害金 | (実質年率)20.0% |

| 資金使途の制限 | 生計費にのみ利用できます ※個人事業主の場合は生計費と事業費にのみ利用できます |

| 担保・保証人 | 不要 |

| 無利息キャンペーン | 条件を満たせば初回借り入れ日の翌日から30日間無利息となります |

プロミスはカードローンですから、決められた限度額のなかであれば何度でも借りたり返したりをすることが出来ます。

その最大融資額が500万円となっていて、こんなに借りられるの!と驚くかもしれません。

しかし、記載している通り実際には契約者ごとにきちんと審査が行われ、契約する限度額が決定されます。あなたが500万円利用したい!と思っても、初回の契約で500万円まで可能ということはほぼありません。

あらかじめいくら借り入れできるのか知りたい!という方は、電話やインターネットを利用した申し込みの場合、利用できる金額を調べてもらうことが出来ます。

金利についても、4.5%~17.8%のどれにご自分が該当するかは契約額で決まります。ご自分の希望が通るわけではありませんので、高い金利でイメージしておく方が良いでしょう。

消費者金融で利用できる金額と金利については「貸金業法」という法律で定められています。

貸金業法では、貸金業者全体で申込者の年収の1/3を超える融資をしてはいけないという決まりになっていますので、それに基づいて融資額が決定されます。

例えば、年収が300万円の方はプロミスを含む貸金業から借入できるのは100万円までとなり、これを超えると審査落ちになる可能性が高いです。

また、金利についても限度額ごとに上限が決まっているのです。

| 100万円以上 | 上限 年 15.0% |

|---|---|

| 10万円以上100万円未満 | 上限 年 18.0% |

| 10万円未満 | 上限 年 20.0% |

これ以上の金利を請求することは禁止されていますので、もしこの金利よりも高い金額を請求された場合は、日本貸金業協会や、消費生活センターなどに相談しましょう。

プロミスの場合、上限金利が17.8%に設定されていますので、きちんと貸金業法の範囲内となっています。

むしろ、他の大手消費者金融と比べると上限金利は低めに設定されているのです。

| アコム | 上限 18.0%(実質年率) |

|---|---|

| アイフル | 上限 18.0%(実質年率) |

| レイクALSA | 上限 18.0%(実質年率) |

CMなどでも見かける大手消費者金融を並べてみても、上限金利は実質年率で18.0%に設定されているのがわかります。

対してプロミスは17.8%ですよね。

たった0.2%と思われるかもしれませんが、この0.2%は侮れませんよ。

金利は利用する側からしたら低ければ低いほど良いので、プロミスは金利の面でも他のカードローンとは一味違うということがお判りいただけるのではないでしょうか。

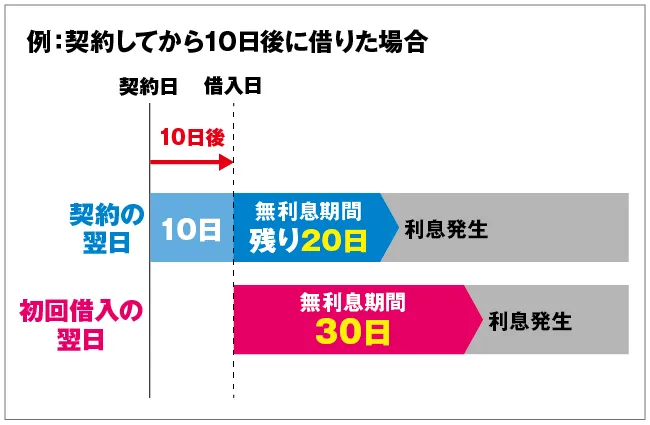

初めて利用される方の場合、条件を満たせば無利息キャンペーンを利用可能です。

無利息キャンペーンとは、その名の通り金利が0円となるサービスで、プロミスの場合、「初めて出金(借り入れ)した日の翌日から30日間無利息期間」が適用されます。

アコム、アイフルなどの無利息期間の適用は「契約した日の翌日から30日間無利息期間」なので、契約からすぐに出金しないと無利息期間を損してしまいます。この面で大きなメリットになるのが、プロミスの無利息期サービスです。

無利息期間をうまく利用すれば低金利のカードローンよりさらに利息を抑えて借入できるので、プロミスの審査を通ったあとに返済計画を立てて有効活用しましょう。

無利息キャンペーンの適用条件は以下の通りです。

- プロミスを利用するのが初めてであること

- メールアドレスを登録すること

- Web明細を選択すること

この3つの条件をクリアしている方は、よりお得にプロミスを利用できます。特にプロミスから借入をして30日以内に完済できるなら無利息になるので、短期間の借入におすすめです。

複数回借入しても無利息期間中なら利息は掛からないので、必要に応じて複数回借りたい時でもお得に借入できます。

無利息期間終了後はプロミスに適用されている金利によって利息が発生しますが、利息は日数分だけなので、借入してできるだけ早く完済すれば利息を最小限にする事もできます。

プロミスの審査時間は平日、土日に関わらず9時から21時までとなっています。したがって、プロミスの即日融資を受けるとき、何時までに審査へ申し込みをすればいいのかについては21時までなので、即日融資を希望する場合はこの時間内に申し込みしてください。

プロミスのフリーキャッシングと同時にクレジットカードも一緒に使えるVISAカードへの申込もできるので、興味がある方はぜひ詳細を確認してみてください。

プロミス

に今すぐ申し込む

審査時間が早い!収入やクレジット情報などをチェックされる

口コミなどを見た時に、「プロミスの審査は結果が出るのが早い!」といったことを目にすることも多いのではないでしょうか。

実際に、プロミスでは最短だと3分で審査結果が通知されてきます。

これは大手消費者金融カードローン他社のSMBCモビットは最短30分、アイフルも同様に早く最短18分ですので、大手ならではの審査時間の早さと言えるでしょう。無事に審査を通過すると、融資を受けられます。

Web完結での審査申し込みなら電話連絡や郵送物もなしで、短時間で契約できる可能性があるので、プロミスと早く契約したいときはWeb完結がおすすめです。

プロミスとレイクALSAなどでは審査基準が異なるので、レイクALSAなどの審査に落ちた方でもプロミスでは融資できる事もあります。

ただし、プロミスの審査は必ずしも最短時間で終わるわけではなく、申請者やタイミングなどによっては審査に時間がかかることもあります。

夜遅い時間帯に審査の申請をすると、プロミスからの審査結果は翌営業日に届く可能性があります。審査時間が長いからといってプロミスの本審査に落ちる訳ではないので安心してください。

カードの発行を希望される場合は、2〜3時間の待ち時間が必要となりますが、カードレスを希望された場合はすぐに利用ができます。「今日中に融資を受けたい!」「融資までの時間を短縮したい」という方は、カードの発行をせずに利用しましょう。

「審査が早いなら適当なことしかチェックしてないんじゃないの?」とか「審査基準が緩いから審査結果がすぐ出るのでは?」と思われた方もいらっしゃるかもしれませんが、それは大きな間違いです。

プロミスでは、貸金業法に則ってきちんと審査が行われています。なお、審査の流れはこのようにおこなわれます。

- 1.WEBや電話から申込

- 2.簡易的な仮審査

- 3.メールなどで事前審査通過の連絡

- 4.必要書類して本申込

- 5.書類確認や在籍確認の実施

- 6.本審査通過連絡

- 7.契約

例外はあるでしょうが、多くの場合はこのように審査が進みます。最短15秒の事前審査も甘い訳ではなく、申込者の属性によっては審査の通過が厳しい事もあり、落ちた場合はプロミスで融資できません。審査に通るとその日から融資を受けることができます。即日融資を希望される場合は、カード発行を希望せずに申し込みを完結させましょう。

プロミスの審査では申請者の情報や信用情報機関のローンなどの利用状況を元に審査の流れが進みます。

信用情報機関の情報に問題があるとプロミスの審査に通らない理由になる事があります。

急いでいる場合はプロミスに申し込みをしたらフリーコールに電話連絡する事で審査の時間を節約することができます。

プロミスの審査にかかる時間によっては即日融資が厳しい事もあるので、余裕を持って申し込みしましょう。

審査基準は非公表ですが収入や借り入れ状況などをチェックしています

一般的に、カードローンの審査基準はそれぞれの提供業者によって異なり、審査についてどのような審査をしているのか公表しているところはありません。

しかし、消費者金融の場合、貸金業法の法律を遵守する必要がありますので、少なくともその法律に沿って審査は行われています。また、多くの先人たちにより「このような状況だと審査に通った」「このくらいリスクがあると審査に落ちた」などの情報もたくさんありますので、そういったものも参考にするとよいでしょう。

プロミスの審査についても同様です。貸金業法や、これまでの口コミなどを参考にすると、プロミスの審査では以下の点を必ずチェックしていることがわかります。

- 現在の収入状況

- 現在のローンの状況

- これまでのローンの状況

それぞれどういったチェックポイントがあるのか確認していきましょう。プロミスの審査に落ちたという人も、以下のチェックポイントをクリアできているか、一度確認してみてください。

プロミスの審査を受けて長いと感じる場合は、過去のローン利用・返済状況に何か問題がある可能性があります。他社借入が多かったり、過去に金融商品で延滞や滞納をしたことがあったりする人は注意しましょう。

収入は申し込み情報や勤務先確認・収入証明の確認などで行う

申し込み条件にも「安定した収入」とある通り、収入がない方はプロミスを利用することが出来ません。

職業や勤務年数はプロミスなどの審査で審査状況でよく確認される項目で、毎月一定の収入があって勤務年数が長い人ほど審査では有利になりやすいです。

プロミスの審査では安定した収入を得られる職場の方が審査で有利になり、例えば正社員や公務員などは安定した収入と認められやすく、審査状況に良い影響を与えます。

収入はプロミスの審査でも重要な項目なので、安定性の他、収支バランスが良いと審査では有利になり、安定性がなく収支バランスが悪いと審査の通過は厳しいです。

例えば自営業や投資家など、年収自体は多くても毎月の収入にバラつきがあることが、審査に通らない理由になる可能性もあります。逆に年収自体は低くても、毎月一定の額の収入を得ている人であればあるバイトなどでも審査に通る可能性は十分期待できます。

その他、住居の情報もプロミスの審査状況に影響し、例えば住宅ローンを完済すると審査で有利になりやすいです。

先にも述べた通り、貸金業法では申込者の年収の1/3を超える金額の融資を禁止していますので、収入のチェックは必ず行われます。

申し込みをした人に収入があるかどうかは、もちろん申し込み情報を参考にチェックされますが、この時審査をする方法は大きく2つです。

- 勤務先の確認

- 収入証明などでの確認(※提出する必要がある場合のみ)

まず、申し込みをした方全員が受けなくてはいけない確認が、勤務先の確認です。プロミスでは「お勤めの確認」という表現をしています。

これは、申し込み情報に記載された勤務先に本当に勤めているのかどうかを確認していて、原則、確認方法は電話です。

記載された勤務先に電話をかけ「〇〇さんいらっしゃいますか?」と本当に在籍しているのかを確認しています。

プロミスなどカードローンで行われる在籍確認の審査は限度額に関係なく行われるので50万円以下などの少額融資でも行われます。

また、在籍を確認するだけなので本人が電話口に出る必要もありません。審査に通るためには電話の在籍確認は必要なことです。会社にバレることはほとんどありませんので安心してください。

それでも不安…という方や要望事項がある方については、プロミスに相談(【プロミスコール】0120-24-3-0365)するように促しています。

ただし、オペレータの対応は平日9時~18時となっていますので、直接オペレータの方に相談したい場合は、この時間内に申し込みをするようにしましょう。

なお、現在はプロミスでの在籍確認は原則として電話連絡で行なっていないので、審査時の在籍確認で会社への電話を心配する必要はあまりありません。

そのため、在籍確認をしにくいアルバイトや派遣社員といった方でもプロミスの在籍確認の審査は進めやすいです。

さらに、在籍確認を電話連絡で行わないので、土日で勤務先が休みの時でもプロミスの在籍確認の審査ができる点もメリットです。

ただし審査状況によってはプロミスから在籍確認で会社に電話が来る可能性もあります。

収入の金額については、基本的には申込時に記載されている内容で審査されますが、次の状況に当てはまる場合は、収入を証明する書類の提出が必要です。

- 借入希望額が50万円を超える場合

- 現在すでに借り入れしている金額と今回希望する借入金額の合計が100万円を超える場合

収入を証明するには、以下の書類のうち1点が必要となります。

- 最新の源泉徴収票

- 最新の税額通知書

- 最新の確定申告書

- 収入額と所得額が記されている最新の所得(課税)証明書

- 直近2か月分の給与明細書と直近1年分の賞与明細書

※賞与明細書がない場合は給与明細書(直近2か月分)のみ

また、19歳未満の方が申し込みする時にも収入証明書の提出が必要になるので、借入額によらず準備しておきましょう。

勤務先やお住いの役所に行けば手に入りますので、必要になりそうであれば申込前に準備をしておきましょう。

また、マイナンバーが記載されている場合、その番号が見えないように加工する必要があります。

現在のローン状況は客観的情報を元にチェックされる

あなたはすでに他からカードローンやキャッシングを利用していますか?

もし、利用しているという場合は、その情報も加味して審査されます。

なぜなら、貸金業法で定められている融資は収入の1/3までという基準は、1社ごとにではなく、貸金業者(消費者金融など)全体の合計になるからです。

年収300万円の方が、すでに他の消費者金融で100万円利用している場合、プロミスに申し込みをしても、これ以上借り入れすることはできません。

返済をする、もしくは収入が上がればプロミスから借りる事もできますが、すでに借入があると審査が慎重になるので注意が必要です。

申し込みの時に、他社の借り入れ状況を記載する欄があり、そちらに記載しますが、審査の際は、それ以外の方法でも他社からの借り入れ状況をチェックされます。

どういった方法かというと、「信用情報の照会」です。

この信用情報には、今いったいどのようなローンを契約しているのかということも含まれています。

他社で借り入れをしている場合、限度額がいくらで、現在いくら借り入れをしていて、返済の状況はどうなっているのかという点まで確認することが出来るのです。

この客観的な情報により、現在プロミス以外でどのようなローン利用をしているのかを確認し、審査の参考にしています。

すでにたくさん借り入れをしていたり、現在返済が滞っているという場合は、プロミスの審査に通る可能性が著しく下がってしまいますので注意しましょう。

プロミスの審査では、信用情報は重要で審査で不利に働き審査に落ちた原因になる事もあれば、信用情報によっては審査で有利になる事もあります。

過去のローン取引で問題を起こした方は審査に通る可能性が下がる

信用情報を利用してチェックされていることがもう1点あります。

それが過去の取引情報です。

信用情報は、会員業者により常に最新の情報が登録されていきますが、過去の情報も一定期間保管されています。

そのため、すでに終了した取引であっても一定期間は情報が保管されたままになっているのです。

過去のローンやクレジット取引の際に、返済が滞ったことはありませんか?任意整理や自己破産など債務整理をした経験はありますか?

もし、過去金融トラブルを起こしてしまったという経験がおありの方は、その時期によっては情報が残っていますので、新規の融資を受けることが難しくなってしまうのです。

長期間の返済延滞や債務整理は5年間記録されることになり、その間は審査で不利になりやすいので、プロミスの審査通過が厳しい可能性があります。

その他、スマホ料金の分割払いなどもプロミスの審査状況に影響を与えます。

クレジットカードの支払いや、スマートフォンの使用料、家賃保証つきの家賃支払いなど…プロミスの審査に通らない理由として挙げられる支払い情報は意外と多くあります。

些細な額であっても延滞は延滞としてシビアに判定され、プロミスをはじめ多くのローン審査に影響を与えます。

ただし、延滞の記録があると今後絶対にローンを組めなくなるという事は無いので安心してください。

実際に延滞などの記録があった場合、審査に通らないことはなくとも審査時間が長いと感じるケースはあるようです。特に仮審査が長い人は、信用情報の確認で過去の取引記録について精査されているという可能性が高いでしょう。

信用情報については、各情報機関にご自分の登録情報を照会することが出来ますので気になるという方は、一度情報開示を請求してみるとよいでしょう。

プロミスの審査に落ちた時の理由を知りたい時に信用情報の開示は役立つ事もあるので、審査に落ちた方に信用情報の開示はおすすめです。

信用情報の関係で審査に落ちたとしても、時間を空けて再申し込みをすればプロミスの審査に通過することはあります。

ちなみにプロミスの場合、取引情報は株式会社日本信用情報機構と株式会社シー・アイ・シーの2つの信用情報機関に登録されます。

信用情報は金融トラブルがあると審査で不利になりますが、金融トラブルがなく返済がしっかり行われていればプロミスなどの審査状況に良い影響を与えることもあります。

プロミスで借入する場合、プロミスで返済の延滞や滞納をすると他のローンで審査を受ける時に悪影響となる事もあるので、プロミスで延滞や滞納をしないように利用するようにしましょう。

プロミスの審査状況は確認可能?

いざ、申し込みをしてみたけれど「審査状況がどうなっているか不安でたまらない!」「審査時間が長いような気がする!まさか落ちたのかも!?」という方も多いのではないでしょうか?最短3分で審査完了とは言っても、思ったよりも審査に時間がかかってしまうこともあります。

「リアルタイムで審査状況が確認できたらいいのに!」なんて思っている方も少なくないはずです。しかし、残念ながらプロミスには審査状況をweb画面などでリアルタイムに確認できる仕組みは用意されていません。

そのため、審査が終わるまで審査結果を知ることはできないのです。ただし、前述したようにプロミスのカードローン審査はとても早いです。最短3分で審査は完了します。

とはいえ、様々な理由により審査に3分以上かかることも珍しくはありません。あまりにも時間がかかりすぎると「申し込みに不備があった?」「手続きを間違えた?」と、不安になってしまいますよね。その場合は、プロミスの問い合わせ窓口に審査状況を問い合わせてみるとよいでしょう。

プロミスの審査状況の確認方法は存在しないので、審査結果が通知されるまで不安かもしれませんが、審査時間が長い場合でも審査落ちしている訳ではないので、審査通知が届くのを待ちましょう。

プロミスの会員以外でも問い合わせができる窓口がメールフォームとフリーダイヤルの2つが用意されています。

そのうち、メールフォームでは「プロミス会員以外のお客様の個人情報」に関するお問い合わせには答えてもらえません。審査状況を聞きたいならフリーダイヤルに問い合わせてみましょう。

プロミスの審査が長くなる原因

この記事を読んでいる方の中には、「審査に申し込んだのに、なかなか結果が出ずに不安!」なんていう方もいらっしゃることでしょう。審査が長くなる原因は主に以下の6点が考えられます。

・審査時間外に申し込んだ

・在籍確認が取れない

・混雑している

・申告内容の不備

・他社から借入がある

上記に当てはまる場合は、審査時間が長くなる傾向があります。特に気をつけるべき点は「審査時間外に申し込んだ」場合です。プロミスの審査回答時間は9時〜20時までです。この時間外で審査に申し込みをすると、通常よりも審査時間が長くなりやすいです。審査をその日に終えたいのであれば余裕を見て19時までに申し込みを済ますようにしましょう。

審査時間外の、例えば深夜などに申し込みをするとプロミスの審査結果は翌営業日以降の連絡となります。

また、上記の理由によっては審査に時間がかかるだけではなく、プロミスの審査に落ちてしまう事もあります。

特に他社借入や審査内容の不備は審査中に必ず判明するため、返済能力を疑われるきっかけになります。審査が慎重になるため時間がかけられたり、慎重に判断した結果として通らない理由になったりする可能性もあるのです。

プロミスの審査結果をメールで受け取る場合、迷惑メールに分類されてしまう事もあるので、迷惑メールの確認も行ってみてください。プロミスの審査結果の連絡が遅いからといって、審査に落ちたとは限りません。

急いでいる時にプロミスの審査が遅い場合は、他の消費者金融に申し込みする事も検討してください。

プロミスの審査は土日でもOK!即日融資も可能

プロミスは土日も審査をしてくれるだけではなく、土日も即日融資可能なカードローンです。急いでお金を借りたい人にとっては、とてもありがたいですよね。

ただし、土日は平日に比べて申し込み者が多く、即日融資を受けられない場合もあります。どうしても土日に審査を通過し即日で融資を受けたい場合は以下の点に気をつけてください。

- 営業時間21時までに間に合うように20時までには申し込みを完了させる

- web完結で申し込む

- 在籍確認が取れるようにしておく

- 必要書類をあらかじめ用意しておく

上記4点にしっかり注力しておきましょう。プロミスの審査では、原則として電話連絡での在籍確認を行っていないので、土日でも在籍確認をしやすいです。

プロミスで行われる在籍確認の審査は正社員はもちろんのこと、アルバイトでも行われます。

また、勤務先が個人情報の関係で電話での在籍確認の審査をしていない会社にお勤めの方も電話を気にしなくて良いので、電話での在籍確認の対応してくれない会社にお勤めの方にもプロミスはおすすめです。

ただし書類だけでは審査に不十分だと判断された場合には、土日でも職場に電話されることがあります。職場が土日休みだと在籍確認に対応出来ず、審査に長い時間がかかってしまう点には注意しておきましょう。

21時以降の夜に申し込みすると、プロミスの審査は翌日に行われ、即日での融資はできません。

そのため、即日融資を希望する場合は夜の影響時間ギリギリではなく、できるだけ早くプロミスの審査に申し込みするようにしましょう。

プロミスの申し込みはネットやアプリからWeb完結でスムーズに!

プロミスの商品情報もばっちりチェックしたし、審査についても大丈夫そうだから申し込みをしたい!と思われた方もいらっしゃることでしょう。

プロミスは、申し込み方法も選択肢が多いので、ご自身が最も負担なくできる方法で申し込みをしてくださいね。

特にアプリローンなら来店や郵送不要での契約や、契約後もアプリひとつで借入や返済、さらに借入残高や返済日の確認などもできるので、プロミスを利用するならおすすめです。

申し込みをするタイミングによっては審査の混雑などで審査に時間がかかる事もあるので、即日で審査結果来ないという事がないように、できるだけ早い時間にプロミスへ申請しましょう。

申込前に…まずは必要書類を準備しておきましょう

プロミスをスムーズに利用するためには、申し込みの前にまずは必要書類を準備しておいたほうが良いでしょう。

申込者すべての方に必要な書類は、「本人確認書類」です。

プロミスでは運転免許証の他にパスポートや健康保険証、マイナンバーカードなどが本人確認書類として認められています。

運転免許証については、運転経歴証明書でも問題はないので、プロミスの必要書類として提出可能です。

また、申し込み方法によって必要書類の点数が変わってきますので注意が必要です。

先述した通り、希望金額によっては収入証明書も必要となりますので忘れずに準備してくださいね。

プロミスからの借入額が50万以上、他社借入の合計が100万を以上の場合は審査で収入証明書が必要になるので。スムーズに審査の流れを進めるためにも用意しておきましょう。

プロミスでは収入証明書として、源泉徴収票や確定申告書、在学通知書、所得証明書などが収入証明書として提出できます。

プロミスでの書類はスマホアプリを使ってWebから提出もできるので、外出や店舗の利用を避けたい方にはWebからの提出がおすすめです。

また、Webからの提出なら郵送が必要ない点もメリットなので、郵送を避けたい方にも向いています。

プロミスで必要書類を提出するとき、書類に不備があると審査に時間がかかることもあるので、カメラで撮影した時に書類が不鮮明でないのかなど、確認してから提出してください。

また、運転免許証などの身分確認書類に記載されている住所が、現住所と異なる場合にも注意してください。その場合、必要書類として新たに現住所が記載された公共料金の領収書などが必要になります。

でないと住所が異なるという点で審査が引っ掛かり、結果までに長い時間を要する可能性があります。

申し込みから借り入れまでWebを活用!ペーパーレスのWeb完結

プロミスのWeb完結は、申し込みから実際の借り入れ・返済までWebを利用して行いますので、原則ペーパーレス・カードレスでやり取りが可能です。

申し込みに当たっては、パソコンやスマートフォン、アプリを利用して行います。

パソコンやスマートフォンを利用してネットで申し込みをする場合は、プロミスの公式サイトを開き、「新規申し込み」をクリックします。

同意事項の確認や申込者の情報を入力するページに変わりますので、まずは同意事項をしっかり確認しましょう。納得したうえで、申し込み情報を入力し、申し込みを行います。

この時、30日間無利息キャンペーンを受けたい場合は、メールアドレスの登録と、Web明細の確認に必ずチェックを入れましょう。

Web明細にチェックを入れないと無利息期間が利用できないだけではなく、取引時に自宅に明細が届いてしまう可能性があります。

家族にバレるリスクも上がるので、プロミスからの借入をバレたくない場合はweb明細の利用がおすすめです。

申し込みが完了すると、審査が行われ、審査結果が通知されます。

本人確認はWeb契約の場合、スマートフォンのカメラなどで撮影した画像を送信するか、アプリからアップロードする方法が選択可能です。

契約もWeb上で行いますので、「カード不要」を選択すれば、契約終了後郵便物なしでプロミスを利用することが出来ます。

カードレスなので家族にバレる心配も減りますし、最短で即日融資も可能ですからバレたくないお急ぎの方にオススメの申し込み方法です。

さらに、審査時に行われる在籍確認も原則として申請者の勤務先に電話連絡を行なっていないので、プロミスの在籍確認でばれる可能性も少ないです。

プロミスのWeb完結では在籍確認なしにはなりませんが、電話連絡での在籍確認は避けられるので在籍確認の審査に不安を感じる方にもおすすめです。

ただし、返済を滞ってしまったり、申込内容に不備があったりすると書類が届く可能性もありますので注意しましょう。

申し込みをした人やタイミングなどによっては審査に時間がかかってしまい、プロミスから即日融資が厳しいこともあるので注意してください。

プロミスではアプリローンというサービスもあり、Web完結で契約まで行え、さらにアプリひとつで借入まででき、非常に便利なので、スマホをお持ちならアプリローンの利用がおすすめです。

プロミス

に今すぐ申し込む

アプリローンならスマートフォンですべてが完結でき便利です

アプリを利用してプロミスを利用する方法は、

- ネットから申し込みしてからプロミスのアプリをインストール

- プロミスのアプリをインストールしてアプリ内で申し込み

のどちらでも可能です。

もちろん、同意事項などしっかりと読んでくださいね。

審査結果は最短3分で通知されます。その後アプリを利用して契約を行うことが出来、本人確認書類もアプリからスマートフォンで撮影してアップロードすることが可能です。

契約が終われば、アプリと提携しているコンビニ銀行ATMを利用して借り入れができるようになりますので、こちらも最短即日融資が可能です。

利用の際にはアプリが必須となりますので、もしご家族の方がスマートフォンをよくチェックしている…なんていう方の場合は注意しましょう。また、WEB申し込みなら審査時間をさらに短くできます。申し込みから審査完了まで、なんと最短3分で結果が出ます。

審査後、カード発行を希望せずに契約手続きを完了すれば、即日融資が可能です。審査時間がもったいない!今すぐに借りたいという方は、ぜひWEB申し込みを利用しましょう。

レイクALSAなど、他社のカードローン審査に落ちた方でもプロミスの審査に通ることはあります。

審査結果がこない!どうすればいいの?

審査には時間がかかる場合がある。ということはわかっていても、まったく審査結果の連絡がないと不安になりますよね。実際にSNSなどを見ると「審査結果がまだ届かず不安」「いつになったら合否がわかるのかわからない」など、審査結果がなかなか出ずにヤキモキしている人が多いことがわかります。

素早い審査をCMなどでアピールしている、プロミスの審査結果が遅れる理由はいくつか考えられます。その中でも特に心配がない理由が「繁忙期で混み合っている」というもの。一人一人の審査が早かったとしても、その人数が多くなれば当然審査に時間がかかってしまいます。

そのほかにも、年末年始や大型連休の前後は混みやすくなります。プロミスの審査を受け付ける部署もお休みになることがあるほか、お金が必要になりやすいためのようです。完全に審査がストップとなることはないとしても、やはり普段よりも審査に時間がかかりがちです。場合によっては次の日に持ち越しされてしまうこともあるのだとか。

審査が混み合っている以外にも審査が遅れてしまう要因はあります。それは信用情報に何らかの問題が発生している場合です。たとえば申告されていない借入情報があった。他社から多額の借入をしていたなど。理由はさまざまあります。審査がもし通らないという方は、一度上記に該当していないか確認してみましょう。

また、審査になんらかの不備やトラブルが発生している可能性もあります。システムトラブルや前の方の審査が長引いている!なんていう可能性も。そのような場合は、どれだけ信用情報が綺麗な人であっても審査が遅れてしまいます。

さらに、審査に申し込んでいる人が多い場合や、前の審査が長引いている場合もあります。

審査結果来ないからといってプロミスの審査に落ちている訳ではないので、メールや電話で審査結果を聞いてからその後の対応を考えましょう。

プロミスの審査に落ちた通知が来た場合、再申し込みをできますが、審査落ちの連絡を受けて即再申請しても審査を落ちる可能性が高いので、時間を空けてから再申請しましょう。

前述の通り、プロミスの審査状況を途中で確認する方法はありません。早めに審査結果を受け取りたい人は、なるべく混み合いづらい平日の朝~昼に申し込むのが無難です。

ネットやアプリには疎い…電話や窓口・郵送での契約も可能

インターネットやアプリはちょっとよくわからない…不安という方もいらっしゃいますよね。

そのような方もご安心ください。

プロミスでは、ネットやアプリ以外の方法でも申し込みができます。

- プロミスコールから電話で申し込み

- 窓口に来店での申し込み

- 郵送での申し込み

9:00~21:00の間であればプロミスコールに電話をして申し込みをすることが出来ます。

電話で申し込みをする場合、審査結果を受け取った後は来店が郵送で契約手続きをする必要があります。オペレータの方が必要事項を電話で質問してきますので、口頭で答えてください。

電話での申し込みも土日や祝日に対応してくれるので、休日に電話で申し込みする事もできます。

申し込みが完了すると、最短3分程度で正式な回答が連絡されます。この時限度額も教えてもらえますので、契約に進むか、やめるか決めましょう。

契約をする場合は、窓口に来店するか郵送で契約を行います。必要書類として何がいるのかも説明してもらえますので、しっかり聞いて準備しましょう。

窓口で契約する場合は、契約が終わるとその場でカードが発行可能です。

郵送の場合は、まず契約書面や必要書類の説明事項などが郵送されます。こちらから送った書類が先方に届き、契約が完了したら利用できるようになります。カードは郵送で届きますが、プロミスインターネット会員サービスを利用すると振り込みキャッシングの依頼も可能です。

郵送でプロミスに申し込みする場合、郵送しなくてはいけないので審査から契約まで、Web申し込みなどに比べると長い時間がかかり、即日融資は厳しいので急いでいる時の申し込み方法としておすすめできません。

窓口での申し込みの場合は、お近くのお客様サービスプラザ(店頭窓口)から申し込みをします。

対人で申し込みができますので、カードローンは不安という方や、じっくり相談しながら申し込みをしたいという方にはぴったりの申し込み方法です。

受付は平日の10:00~18:00となっていますので、注意しましょう。

あらかじめ必要書類を持っていく必要がありますので、来店前に電話で問い合わせをしておいた方がスムーズでしょう。

スタッフの方と相談しながら申し込み・契約の確認などを行うことが可能です。申し込みが終わると審査が行われ、審査に通るとそのまま契約手続きに移行します。

契約が完了するとカードが発行されますので、その場で受け取り、利用できるようになります。

お近くに自動契約機がある場合は、そちらからも申し込みができます。一部店舗は営業時間が異なりますが、原則9:00~21:00であれば土日祝日も申し込み可能です。

必要書類は持参しなくてはけませんので、こちらもあらかじめ確認しておきましょう。

自動契約機の指示に沿って入力をすれば、対人の窓口と違って誰とも会わずに契約できます。

プロミスは借り入れや返済も自分に合った方法でできる

これまでカードローンといえば、ローン用のカードが発行されて提携ATMから借入返済を行うというのが一般的でしたよね。

プロミスでは、これまで通りローンカードを利用することもできますが、より現代に即した方法で利用ができるようになっています。

ネットで振り込みキャッシングを依頼すれば最短10秒で借り入れ可能

家にいながらお金を借りることが出来たら便利ですよね。

プロミスでは、ネットで振り込みキャッシングを依頼でき、早ければ申し込みから10秒で借り入れができます。

借入方法は、プロミスインターネット会員サービスにログインをし、必要事項に入力をするだけ。

約200の金融機関でシステムメンテナンスやトラブルなどのイレギュラーな事態を除き24時間土日祝日でも依頼をして振り込んでもらうことが可能です。

ただし、以下のメンテナンス期間は、受付が停止されますので注意しましょう。

| メンテナンス日 | 受付停止時間帯 |

|---|---|

| 毎週月曜日 | 0:00~7:00 |

| 1月1日 | 0:00~7:00 |

| 1月2日 | 0:00~7:00 |

また、以下の時間帯は申し込んでも即振込はされません。

| 申し込み時間帯 | 振込予定日 |

|---|---|

| 毎週土曜日 23:30~24:00 |

翌日曜 8:45~9:30頃 |

| 毎週日曜日 0:00~4:00 |

8:45~9:30頃 |

| 毎週日曜日 18:50~24:00 |

翌月曜 8:45~9:30頃 |

| 毎週月曜日 7:00~8:00 |

8:45~9:30頃 |

| 12月31日18:50~1月4日8:00 | 1月4日 8:45以降 ※金融機関によっては1月5日以降になる可能性もあり |

| 5月2日18:50~5月6日8:00 | 5月6日 8:45以降 ※金融機関によっては5月7日以降になる可能性もあり |

対応金融機関や、システムメンテナンスについてはプロミスの公式ホームページに掲載されていますので、定期的に最新の情報をチェックしてくださいね。

また、金融機関の事情やトラブルなどにより希望通りに振り込みがされない可能性もありますので、その点はご承知おきください。

口座登録がなくても電話で振り込みキャッシングを申し込むことも可能

プロミスコールに電話をして振り込みを依頼することもできます。

毎週月曜日の0:00~7:00と元日以外は24時間申し込みができ、忙しくてATMに行けない…という方でも利用が可能です。

返済はネットや口座振替、窓口・ATMなどから自分に合った方法で

返済も様々な方法で行うことが出来ます。

インターネットを利用した返済では手数料無料で原則24時間土日返済にも対応していますので、大変便利です。

口座振替の場合は、毎月決まった日に返済が行われますので、返済日を忘れてしまいがち…という方には良いのではないでしょうか。

口座振替での返済でも、返済時の手数料はかからないので、手数料を気にせず返済できます。

返済計画を相談しながら返済したい場合は、窓口を利用するとじっくり相談もできます。

プロミスのATMや提携ATMを利用すると、出かけた時などに返済ができますし、コンビニのマルチ端末を利用した返済では原則24時間対応していますので時間帯を気にする必要がありません。

提携ATMで取引する場合は、取引手数料が掛かるので手数料をかけたくない場合はプロミスATMがおすすめです。

返済日については5日、15日、25日、末日から選ぶことが出来ますので、最もご自分のライフスタイルに合った日を選んでおきましょう。

三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行以外の銀行口座で口座振替返済をする場合は、返済日は毎月5日になり、返済日は選択できません。

申し込みの時にWeb完結を選択した場合は、返済はインターネットを利用した返済か口座振替、スマホATMで行います。

スマホATMでの操作方法は後述していますのでご参考ください。

アプリローンならスマホATMで簡単借り入れ・返済が可能

申し込みの時にアプリローンを選択した方は、借り入れや返済もアプリを活用して行うことが出来ます。

スマホATMならローンカード不要で、土日や祝日、夜間などいつでも借入できるのでとても便利です。

まずは、セブン銀行ATMか、ローソン銀行ATMまで行き、スマートフォンのアプリを立ち上げ、ログインします。ログイン後「スマホATM取引」を選択しましょう。

「入金(返済)」か「出金(借り入れ)」を選びます。

次は、銀行ATM本体の操作です。「スマートフォンでの取引」や「スマホ取引」をタップしてください。QRコードが表示されますので、アプリで読み取り「確認」や「次へ」をタップしましょう。

アプリに企業番号とワンタイム暗証番号が表示されますので、銀行ATMに入力します。

あとは、金額を入力し、ATMの指示に沿って操作をすれば借り入れや返済が完了です。

ちょっと難しそう…と思われた方もいらっしゃるかもしれませんが、ホームページ上では画像を使ってより詳しく手順を記しています。慣れてくるとスマートフォン1つで借り入れも返済もできるのでとても使い勝手が良いものですので気になる方はぜひチャレンジしてみてはいかがでしょうか。

利息は借入してから日数が経過と負担が増えるので、金銭面に余裕がある場合は返済日前に返済してしまえば利息負担を最小限にできます。

スマホATMはカードレスで取引できて便利ですが、取引時なら手数料が掛かってしまいます。

限度額を増額したい場合は「限度額変更のお手続き」を!

プロミスでは利用状況などによって、限度額の増額に対応してもらえます。

プロミスの増額審査にかかる時間は、限度額が50万以下なら最短60秒、50万以上なら最短3分なので、即日で増額審査の結果を聞ける可能性があります。

50万円以上の限度額に増額する場合、収入証明書類を提出する必要があるため、プロミスからの増額の審査結果は最短で来ない可能性もあるので時間に注意してください。

50万円以下の場合でも、プロミスの返済状況や現在の収入・職業によっては増額審査に長い時間がかかることがあります。増額審査の結果は申込画面に表示される他、審査完了メールが届くため、即日で結果が来ない場合も気長に待ちましょう。

プロミスの増額審査時間は土日も平日と変わらないので、土日でも増額審査結果は即日でわかる可能性があります。

プロミスの増額審査は、平日はもちろんのこと土日も対応していますが、審査に時間がかかり増額結果の通知が遅い事もあります。

インターネット会員サービスの「限度額変更のお手続き」から申し込みをするか、プロミスコールに電話をして申し込みをしましょう。

増額後の限度額によってはプロミスの増額審査で収入証明書が必要になるので、スムーズに増額審査を進めるなら収入証明書も用意しておきましょう。

プロミスでは審査以外でも電話連絡が来ることもあり、例えば増額案内などの電話連絡もくるので、しつこいと感じる場合は電話に出て、電話をかけてこないように伝える事が重要です。

レディースキャッシングやおまとめローンなど状況に合わせて選べる

プロミスでは、ここまでご紹介してきた「フリーキャッシング」の他にもいろいろなサービスがあります。

なんだか不安…そんな女性の声に沿った「レディースキャッシング」

キャッシングってなんだか怖い…と考える女性のためにプロミスでは「レディースキャッシング」も用意してあります。

| 利用できる金額 | 最大500万円まで ※ただし、契約者ごとに審査によって利用できる限度額が決まります |

|---|---|

| 金利 | 【新規契約者の場合】(実質年率)4.5%~17.8% |

| 遅延損害金 | (実質年率)20.0% |

| 資金使途の制限 | 生計費にのみ利用できます ※個人事業主の場合は生計費と事業費にのみ利用できます |

| 担保・保証人 | 不要 |

| 無利息キャンペーン | 条件を満たせば初回借り入れ日の翌日から30日間無利息となります |

主なサービス内容は、フリーキャッシングと変わりませんが、最大の特徴は、女性専用ダイヤルが設置されていることです。

条件を満たしているのであれば、主婦や学生の方でも融資を受けられる可能性がありますよ。

女性専用ダイヤルのレディースコールの電話番号は、0120-86-2634で、9時から21時まで受付しています。

原則女性オペレータが相談に乗ってくれますので、男性相手だとちょっと委縮してしまう…なんていう方も安心して相談することが出来ます。

プロミスのレディースキャッシングの審査も最短での融資ができるので、時間に余裕がなくすぐにでも融資が必要な時に利用できます。

対応オペレーターが女性に限定されるというだけであって、通常のプロミスのカードローンと比べて審査が長いという心配はありません。

審査は収入を得ていることが条件のため、専業主婦では借入できませんが、パート収入などのある主婦なら利用できます。女性オペレーターならではの対応の丁寧さや、女性への理解が強みです。

複数ローンを一つにまとめたい方向けのおまとめローンもあります

すでに複数のところから借り入れしているけれど、返済も何か所もあって大変…という思いをされている方もいらっしゃるのではないでしょうか。

プロミスではそんな方に向けたおまとめローンも提供しているのです。

おまとめローンとはその名の通り、複数のローンを1つにまとめるローンで、1つにすることで、返済も一か所になり管理が楽になります。

また、毎月の返済もおまとめローンにまとめられるので、毎月発生する返済の負担を減らす事もできます。

| 利用対象者 | ・20歳以上65歳以下 ・本人に安定した収入がある ↑上記2点を満たし、かつ審査に通った方 |

|---|---|

| 利用できる金額 | 300万円まで ※ただし、契約者ごとに審査によって利用できる限度額が決まります ※対象となるローンの元本を超える融資は不可 |

| 金利 | (実質年率)6.3%~17.8% |

| 遅延損害金 | (実質年率)20.0% |

| 資金使途の制限 | 他社の資金業者の借り入れ金の返済に限る ※銀行のカードローンやショッピング利用分などは除く |

| 担保・保証人 | 不要 |

おまとめローンは貸金業法でも認められたサービスで、年収の1/3を超えても融資が可能となっています。

プロミスの場合は、貸金業者の借り入れに限っていますので、今利用しているカードローンが銀行のものの場合は利用できません。

また、金利によっては総合的にみて損をする可能性もありますので、しっかりと返済シミュレーションを行ったうえで、おまとめローンを利用するか検討しましょう。

自営者カードローンや目的ローンなどシーンに合わせたサービスもあり

プロミスでは自営している方限定の「自営者カードローン」や教育や結婚資金など決まった目的のために利用できる「目的ローン」なども提供しています。

申し込み方法は、通常のカードローンと異なりますので、気になる方は、まずプロミスコールに電話で相談をしてみてくださいね。

プロミスの自営者カードローンは、自動契約機や電話からの申込になります。そのため通常のカードローンよりも審査が長い可能性がありますが、審査がスムーズにいけば当日利用も可能です。

プロミスの審査をキャンセルする方法

プロミスの申し込みをキャンセルしたいという方もいらっしゃるでしょう。プロミスの審査をキャンセルするのはネットは不可となっています。キャンセルをしたい場合は電話か直接来店をする必要があります。

また審査は素早く終わってしまいます。もし、プロミスの審査を途中でキャンセルをしたい場合は、できる限り早めに問い合わせをするようにしましょう。特にプロミスは審査時間がわずか3分です。早めに連絡をしないと、審査はドンドンと進んでしまいます。プロミスの審査をキャンセルできるのは、契約手続きが完了する前までです。

審査は情報が入力され、運転免許証などの身分証が提出されたところから始まります。ちなみに、必要書類を提出しなければ自動的に審査はキャンセルとなります。

書類を提出しなければ審査が行われることはありません。しかし、審査をおこなってほしくない場合は、念の為電話でキャンセルをするようにしましょう。契約をキャンセルできるのは審査結果の連絡が来たタイミングまでです。

契約をした後に、キャンセルをしたい!ということならば、キャンセルではなく解約手続きをするようにしましょう。ただし、その時点で少しでも融資を受けている場合は、全額返済をしてから解約手続きをすることになります。

契約手続きを完了したら、借入残高を0円にしてから解約の手続きを進めるようにしましょう。

プロミスの審査に通らない理由とは一体?

プロミスの審査に申し込みをしたけれど、どうしても通らない!と悩んでいる方も多いのでは?プロミスは比較的通りやすいカードローンとは言いますが、誰でも審査に通るというわけではありません。

様々な理由により審査が通らない場合もあります。プロミスの審査に落ちる人の特徴としては以下のようなものがあります。

- 在職中ではない

- 収入のない期間が3ヶ月以上ある

- 携帯電話やクレカなどの支払いが3ヶ月以上遅延している

- 同時申し込みをしている

- 年収の3分の1以上の借入を希望している

審査に通過できない多くの理由は、収入があることを証明できない場合です。また、他社から借入がある場合も審査に通過できない可能性が高いです。特に遅延が続いている、支払いが滞っている場合は「ブラックリスト」に認定されることも。

そうなると、プロミスに限らず審査に通るのは難しくなります。また、在職していたとしても収入にバラつきがある場合は審査に通りにくいです。審査に通りたいならば、最低3ヶ月分の給料明細を用意して申し込むのがおすすめです。

また審査を受ける場合は、自分の年収の3分の1を超える借入を希望しないようにしましょう。というのも、金融会社は借入希望者の年収の3分の1を超える融資をしてはならないと決まっているのです。

これを「総量規制」といいます。総量規制を超える金額を希望しても、融資を受けることは難しいです。確実に審査に通りたいのであれば、総量規制を超えない金額で申し込むようにしましょう。

他社借入がある場合は、契約しているカードローンの借入合計が年収の3分の1を超えているとプロミスの審査に通らない理由になります。

プロミスの審査に通らない理由として他社からの借入が考えられる時は借入を整理して見てください。

また、短期間にプロミス以外の複数社に審査を申し込んでいる人も要注意。複数社への申し込みは信用情報で明らかになりますから、「他社で審査落ちした」「お金に困っている」など、返済能力を疑われます。

複数のカードローンに申し込むことを「申し込みブラック」と呼び、半年は審査申し込みの記録が消えないため審査に通らない理由になり得ます。

返済能力がないと判断されるとプロミスの審査は通らない

プロミスの審査は他の金融会社と比べると通りやすいと言われています。しかし、返済能力がないと判断されると、当たり前ですが審査をクリアすることはできません。そもそも、審査の目的は何かをご存知でしょうか?ズバリ、返済能力の有無を判断しているのです。カードローンはもちろん、住宅ローン、バイクローンなどなど。ありとあらゆるローンは、この返済能力の有無を判断するために審査をおこなっているのです。

では、返済能力とはなにか?返済能力とは「返済に充てるお金をどれだけ生み出せるか」ということです。年収、職業、過去の金融情報を見るのは、この返済能力が備わっているかを判断する材料にしているためです。特に重視されるのは「収入の継続性」だと言われています。そのため、一説によると同じ年収であったとしても自営業より、企業に勤めている人のほうが審査に通りやすいとのこと。

逆を言えば、どれだけ手元にお金があったとしても「返済能力がない」「継続的にお金を稼げない」と判断されると、ローンを組むことができないのです。よく芸能人が「家を買おうと思ったけれど、ローンになかなか通らなくて」という話をしているのは、まさにこれですね。「今は収入があっても、これから先も継続的に収入を得る保証がない不安定な職業」と判断されて、ローンが組みにくくなっているのです。

プロミスに限らず、カードローンなどを利用したい場合は、収入額も大切ですが「継続的な収入を得ること」を重視するとよいでしょう。ちなみに、少額の借入なら大手企業勤めなら簡単に借りられるという噂もあります。

本当に簡単に審査が通るのかの真実は定かではありませんが、ローン審査に有利に働いているのは間違いなさそうです。これから就職を考えている方や、カードローンを利用するために働こうと考えている方は、安定している企業を選ぶのがおすすめです。少なくとも、就職をしたという点ではカードローンの審査で有利に働くはずです。

また、できるなら非正規雇用よりも、正社員などの正規雇用を選ぶのがおすすめです。審査をする上では、正規雇用のほうが有利に働くからです。このように審査にできる限り通りやすいように、自分の身辺の状況を整えるだけで有利に働くこともあります。

プロミスの審査に落ちた時はレイクALSAなど、他の消費者金融への申し込みすることを考えてみてください。

審査の基準はカードローンによって違うので、プロミスで審査に落ちた方でもレイクALSAに再申し込みすれば審査に通る可能性がありますよ。

プロミスの審査の難易度は高い?低い?結局どっち?

ここまでプロミスの審査についてご説明しました。とても良心的で、審査も早く、簡単に申し込みができる優良カードローンということは理解していただけたかと思います。

しかし、誰でも簡単に借りられるというわけではありません。審査も必要なだけではなく、さまざまな条件をクリアしないと借入ができません。そのため「自分では審査に通らないのでは?」と、不安になっている方も多いでしょう。そんな方はご安心ください。プロミスは成約率が比較的高い消費者金融系カードローンとして高評価を得ています。

このことからも、プロミスの難易度は低めと言ってもよいかもしれません。しかし、低めとは言っても誰でも簡単に審査を通るわけではありません。他社からの借入や多額のローン、さらには今まで返済を滞ったことがある場合は、プロミスでも審査に通らないことが多いです。

プロミスに限らず、信用情報に何らかの問題があると借入は困難となります。もちろん、信用情報に傷があったとしても申し込みだけはできます。ただし、申し込んだとしても審査に通る可能性は極めて低いです。それどころか、申し込みを複数おこなうことで逆に審査に通りにくくなることもあります。

プロミスポイントや返済お知らせメールなど会員サービスも充実!

プロミスでは、インターネット会員サービス(アプリからも利用可能)を充実させています。

- 三井住友VISAプリペイドへのチャージ

- プロミスポイントの活用

- 返済日をメールでお知らせ など

契約時に三井住友VISAプリペイドの登録を行うと、三井住友VISAプリペイドを利用できます。プリペイドですのでチャージが必要になりますが、インターネット会員サービスやアプリから行うことが出来ますので便利です。

プロミスのインターネット会員サービスを利用するとポイントがたまります。たまったポイントによって、提携ATMの手数料を無料にしたり、無利息サービスを受けることが可能です。よりお得にプロミスを利用できますので、ポイントをためていきましょう。

また、ついつい返済日を忘れてしまう…という方には、返済日をメールで知らせてくれるサービスもありますので是非活用してみてくださいね。

プロミスに申し込みをする前にシミュレーションでイメージを掴もう

プロミスの審査は甘いの?厳しいの?という疑問にお答えしました。結局のところ、審査結果は申し込むまでわからないということです。

プロミスに申し込みをする際には、ぜひもう1点やってほしいことがあります。

それが、シミュレーションです。

プロミスでは様々なシミュレーションを提供しています。

- お借入シミュレーション

- ご返済シミュレーション

生年月日や年収、現在の借り入れ状況を入力すれば借り入れが可能かどうか簡易的にわかる「お借入シミュレーション」で、もし不可の表示が出てしまえば申し込んでも審査に通る可能性はほぼないので、やめておきましょう。

「ご返済シミュレーション」では、毎月の返済額や、総返済額などを知ることが出来ますので返済プランを立てるときの役に立ちます。

しっかりとシミュレーションをし、納得をしたうえで、プロミスに申し込みをするようにしましょう。プロミスは借りるとやばいと言われる事もありますが、正規の金融会社なので安心して審査の流れを進められますよ。