絶対通るおまとめローンはある?必ず借りれる方法とは

おまとめローンをご存知でしょうか?いくつかの業者でお金を借りていて返済が大変な方にとって、おまとめローンは魅力的な商品ですよね。おまとめローンには様々なメリットがあるので、少しでも興味がある方は検討することをオススメします。

おまとめローンを利用することで、金利をグッと抑えることができる可能性も!これは利用しない手はないですよね!

でも、審査通らない方や、過去に返済が滞ったり債務整理をした経験があるような、いわゆるブラックの方には、おまとめローンに申し込むことに迷いがあるのではないでしょうか。

「審査がゆるい、審査が甘いおまとめローンがいい」

「ブラックでも審査に落ちないのはある?」

「絶対通るおまとめローンってあるの?」

とお探しの方へ、この記事ではおまとめローンはブラックでも借りられるのか、また、おまとめローンのメリットやデメリットにもなり得る注意点も合わせてご紹介します。

おまとめローンについて詳しく知りたい方、利用を検討している方は、最後まで目を通してみてくださいね。

- お急ぎの方は即日で対応してくれるプロミスのおまとめローン

- 審査に不安がる方はアイフルのおまとめローン

をご覧ください。いずれもカードローンの申込後、フリーダイヤルに電話して「おまとめ希望」と伝えるだけで、おまとめローンの審査をスムーズに進めてくれます。

アイフル

を詳しく見てみる

おまとめローンは総量規制の対象外!その概要をあらためてご紹介

「総量規制を超えてもお金を借りられるおまとめローンとは?」「送料規制を超えたら違法にならないの?」など、疑問に思っている方もいらっしゃるのでは?総量規制というのは、簡単にいうと法律で決められた融資を受けられる限度額です。これを超えて貸付をおこなうと金融法違反になってしまうのです。

「えっ?だったらおまとめローンって犯罪なのでは!?」と思いましたよね。確かに、総量規制を超えた融資は金融法違反となります。しかし、おまとめローンは総量規制対象外の法的に認められたローンです。まずはご安心ください。

「だったらおまとめローンをすぐに利用したい!」という方もいらっしゃるでしょう。では、おまとめローンを利用するためにはどうすればいいのでしょうか?

そのためには、まずおまとめローンとは何かを知る必要があります。さっそく、おまとめローンとはどんなものかというところから、お話を始めましょう。

おまとめローンなら複数の借入を1社にまとめられる

おまとめローンとは、複数の貸金業者からの借入をひとつにまとめる趣旨のローン商品です。おまとめローンは消費者金融や銀行、ろうきんなどで扱っています。正社員の方だけではなく、借金があるアルバイトや派遣社員の方もおまとめローンを利用する事ができます。

ただしおまとめローンを扱っている金融機関によってはアルバイトの方は貸付対象外になる事もあるので注意してください。

そのまま「おまとめローン」という商品名にしているところもあれば、独自の商品名を付けているところもあり、業者によって異なります。

しかし、いくつかの借入を1社にまとめるという性質はどの業者にも共通で、1社からまとめて借りたお金からそれまで借りていた複数の業者に返済をし、今後はおまとめローンを借りた1社に返済していくという形です。

今まで毎月あった複数の返済がおまとめローンだけになるので、毎月の返済負担が軽減できるのは確かです。

おまとめローンで延滞してしまうと遅延損害金の発生や信用情報に傷がつくので、返済はしっかり行うことをおすすめします。

申し込みをした人の収入や返済状況にもよりますが、おまとめローンで300万円の一本化が成功する事もあります。また、600万円という高額借金も申請者の属性によってはおまとめローンで一本化成功する事もあります。

1社からまとめて借りることにより、利息が減るケースが多いので人気を集めているサービスなのです。また、返済も1回で済むため時間削減にもなります。少しでも利息を減らしたいという方や、数社から同時に借り入れていることにストレスを感じている方は、おまとめローンが向いているといえるでしょう。

おまとめローンによってはクレジットカードからの借金を一本化する事もできますが、クレジットカードが使えなくなる事もある点には注意が必要です。

クレジットカードをおまとめ後に、カードの解約が必要のおまとめローンでおまとめする場合はクレジットカードが使えなくなります。

おまとめローンを利用する時にクレジットカードをおまとめ対象にしなければ他社解約なしでクレジットカードが使えなくなるということは避けられます。

ただし、おまとめローンが必ずお得になるとは限りませんので、借入をおこなう場合はしっかりとシミュレーションをするとよいでしょう。どれくらいの期間、どれくらい借入をしたら、費用がどれくらいかかるのか。あらかじめ理解をしたうえで、借入をおこなうようにしてください。

また、おまとめローンを利用する場合も審査が行われ、審査は「甘い」「ゆるい」ということはありません。おまとめローンの審査はゆるいわけではないですし、ブラックokというわけでもないので、延滞があると利用できない事もあります。

そもそもおまとめローンは複数借入を一つにまとめるわけですから、借入額が高くなるのが必然です。高額を融資するということで、少額融資のカードローンと比べても金融機関側はかなり慎重な審査を行います。

通常のカードローンと比較すると、おまとめローンが「審査甘い」と言えることはほとんどないでしょう。現に、即日融資に対応しているような消費者金融であっても、おまとめローンとなると審査に日数がかかりがちです。

必ず借りれるおまとめローンはないので、消費者金融や銀行系おまとめローンに申し込みする時は準備してから申し込みしましょう。

通常の借入は総量規制により年収の1/3まで

おまとめローンは単にいくつかの借入を1つにまとめるだけでなく、総量規制対象外であるというのが大きな特徴です。

これをご説明するために、まず総量規制とは何かをご紹介します。総量規制とは、借入総額を年収の1/3までに抑えるという、貸金業法で規定されたルールです。

銀行カードローンは対象外ですが、消費者金融やクレジットカードのキャッシングは総量規制の対象です。

総量規制の対象であるローンでは、自分自身の年収の3分の1までの融資ができます。

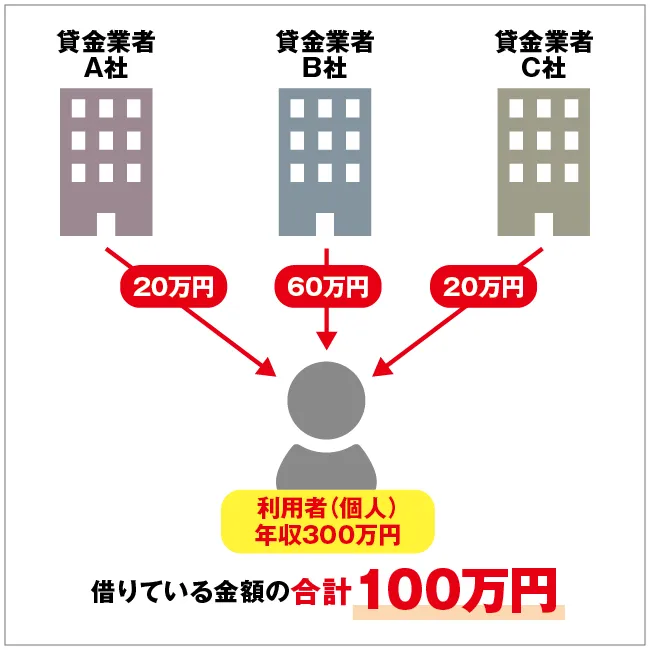

つまり、たとえば年収300万円の方は、消費者金融やクレジットカードのキャッシングでは最大100万円までしか借りられないのです。

これは1社からの金額ではなく、複数の借入を合計した金額であることに注意が必要です。

1人の借入総額を年収の1/3以下にしなければならないのが総量規制であり、それ以上借りようとしても、法律上不可能なのです。

ちなみに、銀行カードローンは貸金業法が適用されないので総量規制の対象外ですが、銀行独自の規則に従い同様程度の貸付しか行われないと思ってください。「銀行だったらたくさん借りられる」という訳ではありません。

銀行カードローン以外の総量規制対象外のローンでも、必ず総量規制以上の借入ができるというわけではありません。

おまとめローンは総量規制の対象外

ただし、総量規制対象外のおまとめローンには、下記のような条件があります。

- 借り換え後の金利が借り換え前の金利を上回らないこと

- 借り換え後の月々の返済額が借り換え前の金額を上回らないこと

- 返済方法は段階的に残高を減らしていくこと

この他にもいくつか要件がありますが、多重債務の方にとってこれまでよりも負担が少なくなる(顧客に有利になる)借り換えを、一般的におまとめローンと呼ぶのです。

そのためおまとめローンとして商品を展開しているのであれば、消費者金融でも総量規制の対象外となります。ただし「総量規制がないから審査が甘い」ということではなく、むしろ融資額が高くなるため審査は厳しいと考えた方が良いでしょう。

借り換えとの違いは元々の借入の数や商品の違い

おまとめローンと似たものに「借り換え」があります。借り換えには主に下記の2つのタイプがあります。

- 現在の借入を別の業者のカードローン商品に乗り換える

- 借り換え専用商品を利用する

通常のカードローン商品に借り換える場合は、総量規制の対象なので年収の1/3までの借り換えしかできません。一方、借り換え専用商品は総量規制対象外なので、おまとめローンと同様に年収の1/3以上の借入も可能です。

1社のみの借入を別の業者に乗り換えることはもちろん、複数の借入を1つの業者にまとめて乗り換えることを「借り換え」と呼ぶこともあります。

後者を借り換え専用商品で利用する場合のおまとめローンとの違いは、借り換え前の業者に借り換え後の業者が含まれているか否かです。

たとえば、A社・B社・C社の借入をA社にまとめる場合はおまとめローン、D社でまとめる場合は借り換え、ただしD社に借り換え専用の商品がない場合は、おまとめローンとなります。

通常のカードローンが低金利なため借り換えローンとして使用する、というケースでは、大手消費者金融などが選択肢となります。その場合はおまとめローンと違い、即日融資やWEB完結などの手続きのしやすさがメリット。

無利息期間のあるカードローンなどに借り換えを行った場合は、さらに返済の負担を減らしやすいでしょう。

この辺りは、各貸金業者の取り扱い商品によっても異なりますので、興味がある業者にどんな商品があるかチェックしてみましょう。

おまとめローンと住宅ローンは違うの?

同じ総量規制対象外となるローンに「住宅ローン」があります。似たような形態ではありますが、両者には大きな違いがあります。もっとも大きな違いは、担保が必要かどうかという点です。

担保とは融資を受ける際に、返済が滞ってしまった場合に備えてローンを貸している金融会社が、あらかじめ弁済確保のためにローンを借りている人に提供させる資産のことをいいます。返済困難になった場合、担保に入れた資産を売却し現金化するのです。この担保を設定するため、住宅ローンの金利は低く設定されている傾向があります。

審査にかかる時間や期間も、住宅ローンとおまとめローンでは大きな違いがあります。

借入額や返済状況にもよりますが、おまとめローンを組んでいても住宅ローンを組むことは可能です。

また、住宅ローンをおまとめローンで一本化できるローンもあるので、返済が困難な時に住宅ローンを一本化する事もできます。

おまとめローンからの借入金額が高額、返済の延滞があると住宅ローンの審査に悪影響を与えて審査で不利になりデメリットとなる事もあります。

また、住宅ローンはおまとめローンにまとめづらいという点も注意が必要です。住宅ローンをおまとめローンで一本化したい場合は、審査が甘いわけではなくても「住宅ローンをまとめることに適した」おまとめローンも各社から提供されているため、ぜひチェックしてみてください。

おまとめローンのメリット

ここまでご紹介してきたように、おまとめローンは複数の借入がある人、つまりは多重債務の状態にある方が、返済を少しでも楽にするための商品です。ここからは、より具体的におまとめローンのメリットや注意点を見ていきましょう。

返済が楽になるのが最大のメリット

まずは、おまとめローンのメリットからご紹介します。

- 返済日を1つにまとめられる

- 金利が下がる可能性がある

- 個人信用情報に多重債務の記載がなくなる

また、返済日が一つになることで毎月の返済負担を減らせる可能性もあるという点もおまとめローンのメリットなので、毎月の負担を抑えたい方にもおすすめです。

担保や保証人なしで組めるおまとめローンもあるので、他の人や家族に迷惑を掛ける事もありません。

借入額や商品によっては金利が下がる可能性も

また、借入額が大きくなるほど金利は下がるのが一般的なので、分かれていた借り入れをひとつにまとめれば、従前の1社ごとの返済金額よりも借入額が大きくなった分、金利が下がる可能性もあります。

たとえば、A社20万円、B社30万円、C社50万円でそれぞれ18.0%の金利が適用されていた場合、おまとめローンで1社から100万円借りれば15.0%の金利になることもあるのです。

こうして、金利が下がる分、返済総額を減らせる可能性があるのも、おまとめローンの大きなメリットです。

ろうきんのおまとめローンなら銀行のおまとめローンよりも低金利のこともあるので、金利を重視したい時に申し込みを検討してください。

ただし、おまとめローンを利用する場合はおまとめ後の返済計画が無理のない範囲になっているか、よく計画を立ててから利用することをおすすめします。

今後のローン審査に通りやすくなる

さらに、クレジットヒストリーを整えることができるメリットもあります。

複数の借入があるということは多重債務者とみなされます。きちんと返済がなされていればブラックリストを気にする必要はないのですが、新たなローンを組みたいときに審査に通りにくくなる恐れがないとは言えません。

しかし、おまとめローンで借入を1本化すれば多重債務状態から脱却でき、クレジットヒストリー上も多重債務ではなくなります。したがって、今後の借り入れがしやすくなる効果が期待できるのです。

ただし、ローン審査に通りやすくなる傾向が強いというだけです。必ず審査に通るというわけではないためご注意ください。また、絶対通るおまとめローンもないので、おまとめローンを申し込みをした時の利用状況によってはどこも審査に通らない可能性もあります。

また、おまとめローンは総量規制の対象外ではあるものの、おまとめローン契約後に新たにカードローン契約をしてくれる消費者金融は少ないでしょう。複数の借入をまとめれば確かにクレジットヒストリーを整えられますが、「他社借入がある」事実は変わらないため、今後のローン審査が必ずしも有利になるとは限りません。

即日で借りられる消費者金融は多くありますが、おまとめローンの契約後だと審査に時間がかかる可能性もあるでしょう。

おまとめローンの特性がデメリットになることも

一方、おまとめローンにはデメリットもあります。おまとめローンについて、あらかじめ知っておくべき注意点は下記の通りです。ただし、おまとめローンは様々な目的で融資を受けられるのに対して、住宅ローンは住宅の購入のみ利用できます。

また、おまとめローンの返済中は住宅ローンの審査が通りにくいと言われています。住宅ローンとおまとめローン、それぞれにメリットとデメリットが存在します。

- ほとんどのおまとめローン商品は追加の借入ができない

- まとめる前の貸金業者への返済以外には使えない

- 審査に通らない可能性もある

以下に一つずつご説明します。ローンの利用をお考えの方は、目的や融資を受ける目的などと照らし合わせながら審査に申し込みを検討しましょう。

おまとめローンは審査時に審査が行われるので、銀行や消費者金融、ろうきんのおまとめローンに申し込みをした時にバレるリスクはあります。

おまとめローンにどこも通らない時は必ず借りれるおまとめローンやブラックOKのおまとめローンを探すのではなく、債務整理することもお考えください。

おまとめローンの返済を延滞してしまうと、他のローン審査に影響を与えるというデメリットにも注意しましょう。

バレないキャッシングを紹介している記事はこちらから。

追加融資がないことや使い道に制限があることに要注意

おまとめローンに関する重要な注意点として、多くのおまとめローンは追加の借入ができないことや返済以外の使途が認められていないことは、必ず知っておく必要があります。

一般的なカードローンなら、限度枠の範囲内で何度でも追加融資を受けることができます。しかし、おまとめローンは複数の借入総額を上限とした金額を一括で借入れ、それを各社への返済に充てる商品です。

したがって、返済した分を再び借りることや返済以外に使うことはできない場合がほとんどです。

また、おまとめローンは多めに借りることができない点もデメリットとなります。おまとめローンには多めに借りる事ができないデメリットがあるので、多めに借りたい場合やおまとめ後も借入できるようにしておきたい場合は、おまとめ後に借入できるローンを利用してください。

おまとめローンでクレジットカードを一本化した時にも注意が必要で、クレジットカードをおまとめ対象にするとクレジットカードが使えなくなる事もあります。

ただし、借入できない点はおまとめローンのデメリットですが、借金が増えることがないのでメリットとして考えることもできます。

カードローンはつい借りすぎてしまうといった事も多いので、使いすぎてしまう方にもおまとめローンはおすすめできます。

この特性をよく理解したうえで申し込みをしてくださいね。

逆に金利が高くなる可能性もある

おまとめローンの最大のメリットは、ローンをまとめることにより金利が下がることです。しかし、よく検討してから申し込まないと逆に損してしまうケースもあります。

多くのおまとめローンは金利が低く設定されていますが、元々借り入れているローンの金利が低い場合、おまとめローンの金利の方が高くなってしまうケースもあります。

金利が上がると当然ですが、利息額も多くなります。返済額を減らしたいのに利息額が大きくなって返済費が増えた!なんてことがあったら本末転倒ですよね。

また、金利が低いおまとめローンでおまとめしたとしても、返済期間が伸びればおまとめ前よりも利息が高くなるデメリットが発生する可能性もあります。

おまとめローンを利用する際は、元の契約と検討中の契約の金利に注目をして決断するようにしましょう。

発生する利息が高くなる

おまとめローンで借金を一本化しても、発生する利息が高くなる事もある点がデメリットです。

特におまとめローンでの返済が一本化前よりも長くなると利息が高くなる可能性があるので、発生する利息を計算したから一本化する事をおすすめします。

また、おまとめローンの返済が長期間になる場合は、繰上げ返済を利用すれば返済期間が長引くと発生する総利息の高額化というデメリットに対処できます。

金利の低さに着目しておまとめローンを選ぶと、審査が厳しめになってしまう点もネックになりがちです。通常のカードローンと同じ様に、低金利の銀行おまとめローンは審査が特に厳しい傾向にあります。

ただし消費者金融系or高金利のおまとめローンだからといって、審査が甘いということにもなりません。そのため金利に着目すれば審査に通りづらく、やっと審査に通るおまとめローンを見つけたら、今度は金利に苦しむ…ということにもなりかねないのです。

おまとめローンの審査に通らない可能性もある

おまとめローンを組む時にも審査が行われるので、申し込みしたとしても、審査に落ちてしまう事もあります。「絶対通るおまとめローン」や「誰でも通るおまとめローン」といったおまとめローンは存在しません。

特にカードローンの借入件数と総量規制に近い借入がある場合はおまとめローンの審査に落ちてしまう可能性もあります。

また、おまとめローンを利用する前のローンで返済ができておらず、延滞していると審査に通る事が厳しい可能性もあります。

審査に通りやすい銀行や消費者金融のおまとめローンはないので、借金を返済するなど、対策してからの申し込みもおすすめです。

おまとめローンの審査は時間がかかるため、即日で結果が出ません。そのため審査落ちした場合の次の申込先探しや、申込前の対策などは、審査結果が出る前からしておくと無難でしょう。

また、おまとめローンによっては他社解約を利用規約で定めていることもあります。ただでさえ甘いとは言えない審査に加えて、現在借りているカードローン会社の解約手続きが条件として求められる可能性もあるのもデメリットと言えるでしょう。

審査が通りやすい、ゆるいおまとめローンは無いので、申請者の状況によってはどこも通らない可能性もあります。

また、審査に通りやすい銀行おまとめローンがないだけではなく、ブラックOKというローンもありません。

おまとめローンは高額だと審査に通らないデメリットがありますが、借金の一部だけおまとめする事もできるので、一部だけのおまとめも検討してください。

おまとめローンで借金の一部だけ一本化しても返済負担は減りますが、一部だけ一本化しても返済が楽にならないデメリットもあるため注意してください。

銀行系や消費者金融などのおまとめローンのどこも審査に通らない場合は、信用情報機関の情報を開示してみるのも良いでしょう。

おまとめローンの審査に通らない時は、借金を返済してから再申し込みする、債務整理をするなどといった対処方法があります。

プロミスのおまとめローンなら上限金利17.8%と低金利

最後に、おまとめローンの中でもオススメの商品をご紹介します。SMBCコンシューマーファイナンスのプロミスでは、一般的なカードローンの他、下記のような内容のおまとめローン商品も取り扱っているんです。

| 項目 | 内容 |

|---|---|

| 申し込みが できる人 |

20歳以上、65歳以下の本人に安定した収入のある方 |

| 融資額 | 最大300万円まで ※対象となるローン残高かつ顧客指定の契約額(極度額)の 範囲内で、SMBCコンシューマーファイナンスが決定した金額 ※追加融資は不可 |

| 金利 | 6.3%~17.8% (実質年率) |

| 資金使途 | 他の貸金業者からの借入金返済に限る |

| 必要書類 | ・本人確認書類(運転免許証、パスポート+住民票など) ・収入証明書類(源泉徴収票、確定申告書など) |

| 申し込み方法 | ・自動契約機 ・店頭窓口 ・電話 ※インターネット申し込みは不可 |

プロミスのおまとめローンは複数の貸金業から融資を受けている方や、年収の3分の1を超える借入がある方におすすめです。

プロミスは上限金利が17.8%なので、現在18.0%の金利で借り入れをしている方なら確実にお得になります。

具体的には、申し込みをして審査に通ったら、店頭または郵送で契約手続きを行います。無事契約ができたら、プロミスから顧客名義で借入先に振り込みがおこなわれ、あとはプロミスに返済していくという流れになります。

すでにプロミスと契約している方もおまとめローンに切り替えできるので、すでに契約している方もおまとめローンは利用可能です。

プロミスのおまとめローンは正社員の方以外も貸付対象としているので、アルバイトやパートで収入を得ている学生や主婦の方も申し込みできます。

プロミスのおまとめローンでもカードローンと同様に在籍確認を受ける必要があります。

資金使途は貸金業からの借入金返済なので、プロミスと同じ消費者金融の借入はもちろんのこと、クレジットカードからの借入もおまとめの対象にできます。

おまとめローンを利用する場合、高額の融資になると収入証明書類の提出も必要となるので、収入証明書類の用意もしておきましょう。

おまとめローンを初めて利用される方でも、借り入れ額が大きくて不安だという方にもおすすめです。

ブラックの方や審査への不安が大きい方も、しばらく待ってからプロミスのおまとめローンを検討してみてはいかがでしょうか。

プロミスのおまとめローンの融資額は300万円までとなっているので、300万円以上の借金がある時にはおまとめは成功しない可能性もあるので注意してください。

おまとめローンは審査に時間がかかる傾向にありますが、大手消費者金融のおまとめローンであれば、即日融資できる可能性があります。

プロミスのおまとめローンも最短即日融資できるとのことなので、すぐにおまとめローンを利用したい方におすすめです。

ただし、必ず即日融資してくれるわけではないので、時間には余裕を持って申し込みすることをおすすめします。

銀行のおまとめローンは審査に時間がかかり即日融資できないので、すぐおまとめローンを利用したい時にはおすすめできません。

プロミスなどのおまとめローンにはデメリットもあるので、利用する場合はデメリットが大きいか確認してからの利用がおすすめです。

なお、プロミスのおまとめローンも審査に絶対通るということはないので、審査結果によっては利用できない事もあります。

プロミスのおまとめローンの対象は「貸金業者からの借入」に限定されている点にも注意しましょう。消費者金融やクレジットカードのキャッシング枠はまとめられますが、銀行カードローンやショッピングリボはまとめられません。

プロミスのおまとめローンにもまとめられない借入があり、審査が特別甘いと言えるわけでもないため、商品概要をよくチェックしてから申し込みを検討しましょう。

プロミスはWEB完結申込なら最短3分融資も可能!アルバイト、パート、主婦、学生もOKな、新規の借入に積極的なカードローンです。

※新規契約の方が対象

今日中に借りられます

※ウェブから申込後、フリーコール(0120-24-0365)へ「おまとめローン希望」とお伝えください。

審査通過率も高水準のプロミスのメリットや特徴は、プロミス審査の記事で詳しく解説しています。申込のコツなども紹介しているので、是非ご覧ください。

大手消費者金融以外のいわゆる中小消費者金融でもおまとめローンは扱っているので、一度詳細を確認してみるのも良いでしょう。

例えば「中央リテール」はおまとめローン専用の中小消費者金融なので、安心して申し込みや相談ができますよ。

人気急上昇中!アイフルのおまとめローン

最近人気を集めているのが、アイフルの「おまとめMAX」です。すでにアイフルを利用したことがある方が申し込みでき、アイフルを利用したことがない方は「かりかえmax」というおまとめローンを利用する必要があります。

銀行ローンもクレジットカードのリボも対象となり、利用することで金利が下がり、結果的に月々の返済額を軽減できるというものです。

銀行ローンやクレジットカードのショッピングリボをアイフルのおまとめローンでまとめる場合は書類提出が必要になります。

アイフルのおまとめローンは満20歳から69歳までの方で安定した収入を得ている方が申し込みできます。アイフルのおまとめローンはWEB、もしくは電話を使って申し込みすることができます。

WEBでも電話申し込みでも同じ審査が行われるので、どちらでも自分のしやすい方法で申し込みできますよ。

アルバイトやパートなどの方もアイフルのおまとめローンには申し込み可能です。

24時間いつでも申し込みできますが、いつでも審査を行なっているわけではないのです、審査結果の通知が届くまでに時間がかかる可能性もあります。

アイフルのおまとめローンはカードなしで郵送物もなしなので、誰にもローンの利用を知られないという点もメリットです。

アイフルのおまとめローンの金利は3.0%から17.5%なので、金利18%の大手消費者金融のカードローンよりも低金利です。

アイフルのおまとめローンは貸付金額な最大額は800万なので、高額のおまとめをする事もできます。ただし、アイフルのおまとめローンの審査がゆるいということはないので、貸付金額によってはおまとめできない事もあります。

例えば、収入に対して借入金額が多い場合や返済延滞があるとアイフルのおまとめローンで600万円は成功しない可能性があります。

また、アイフルのおまとめローンは絶対通るおまとめローンではないので必ず一本化できるとは限りません。

アイフルのおまとめローンで借金をまとめることができても、すべての借金をアイフルのおまとめローンでまとめることができない事もあります。

また、WEBで完結しカードなし郵便物なしでお申し込みからご利用までできるため、誰にも知られずに済みます。アイフルのおまとめローンなら在籍確認で会社への電話連絡も行われないので、在籍確認の不安も少ないです。おまとめローンを秘密で申し込みをしたいとお考えの方は、アイフルを検討されてはいかがでしょうか?

借金でお困りの方は家族名義の借金で困っている方もいるかもしれませんが、アイフルのおまとめローンは家族名義の借金のおまとめはできません。

プロミスやアイフル以外の消費者金融、例えばSMBCモビットでもおまとめローンは扱っているので、プロミスやアイフルのおまとめローンが利用できない場合は他の消費者金融のおまとめローンを利用する事もお考えください。

中小消費者金融でもおまとめローンは扱っており、柔軟な審査を行なっているので、どこも審査に通らない時のおまとめ先として利用を検討してみてください。

アイフル審査でアイフルのキャッシングについてより詳しく紹介しています。

おまとめローンがどこも通らない時は?

おすすめのおまとめローンを紹介しましたが、おまとめローンの審査がゆるいことはないのでどこも通らない可能性もあります。おまとめローンを利用したいのに、どこも通らない!と、お困りの方もいらっしゃるでしょう。その場合は、状況を改善してから審査に再度申し込みをする方がよいでしょう。

おまとめローンの申し込み条件を満たしてさえいれば申し込み件数に限りはないので、一度審査に落ちても借金の一本化を諦める必要はありません。

事前診断なども利用できるので、おまとめローンの審査が不安な場合は事前の診断も受けてみましょう。

収入状況の改善のほか、他社からの借入を少しでも減らすだけでローン審査をクリアできるようになるかもしれません。また、おまとめローンの審査では、勤務状況もチェックされます。特に重要なのが採用されてから働いている期間です。この働いている期間が長ければ長いほど信用度は高くなります。つまりバイトであっても継続して働いているという点は、審査に有利に働くということです。これはアルバイターにとっては有益な情報ですね。

逆に通りにくいと言われているのが勤務日数の短さです。まだ働き始めて日が浅い、勤務日数が少ないなども審査に響きます。理想としては半年以上働いてから申し込むのがマストでしょう。どうしてもそれよりも前に申し込みたいという方は、一度オペレーターに相談をしてみましょう。なんらかの解決方法をアドバイスしてもらえるかもしれません。

また、どこのおまとめローンも通らないという時は、まずはご自身が審査条件をクリアできる状態であるかを確認してみましょう。審査に通らないもっとも多い理由が、過去になんらかのトラブルに遭遇したという場合です。たとえば返済を遅延してしまった。過去に自己破産をしてしまった。何社からも借り入れをしている。そのような問題を抱えていると審査に通りにくくなってしまいます。このようなことの心当たりがないか、一度考えてみましょう。

それでも、問題が見当たらないという場合は信用情報機関に問い合わせをしてみるのをおすすめします。審査に落ちたとき、その理由を聞きたくなりますよね。しかし、審査に落ちた理由や、審査に通らない要因を金融会社に問い合わせても答えてくれないことはご存知でしょうか?

実は金融会社はその会社による独自の基準や総合的な判断に基づいて審査をおこないます。そのため、金融会社は明確に審査の基準を開示していないのです。

しかし、何を基準にして審査をするのかわかっているものはあります。それが信用情報機関です。信用情報機関とは、加盟する会員会社から信用情報が登録されています。金融業者はこの信用情報をもとに審査結果を出しています。

つまり、この信用情報機関の情報に何らかの問題があると審査に通らないということです。どうしても審査に通らない理由が思い当たらない!という方は、信用情報機関をチェックしてみましょう。信用情報機関は個人でも閲覧することが可能です。

審査に通らない理由がどうしても思い当たらない場合は、この信用情報を確認してみましょう。信用情報にどのような傷があるのかを確かめることができます。続けて審査に申し込むことはNGですが、期間を空ければ再度申し込みをすることも可能です。空ける期間は最低でも半年以上と言われています。

どこも通らないでおまとめローンを組めない場合は債務整理する事もお考えください。

債務整理は借金負担の軽減ができますが、ローンを組めなくなるといったデメリットもあるので、専門家によく相談してから手続きするのも良いでしょう。

絶対通るおまとめローンは存在しない

ここまでの説明を見て、おまとめローンを利用したいと思っている方も多いでしょう。しかし、残念ながら絶対通るおまとめローンというものは存在しません。

「絶対通る」「審査不要」などの言葉を掲げている金融会社は闇金である可能性が高いです。絶対通るおまとめローンと同様に、ブラックOKのおまとめローンも存在せず、この場合も違法の可能性があります。十分に気をつけるようにしましょう。おまとめローンの審査に通るためには、金融情報が審査条件をクリアしていることが大前提です。その条件をクリアしていないのに、融資をしてくれる金融会社はまずありません。

おまとめローンで行われる審査もゆるいということはないので準備してからおまとめローンの審査に挑戦してみましょう。おまとめローンの審査に通らないから絶対通るおまとめローンを探している場合は収入を上げることや、専門家に相談してみるのも良いでしょう。

審査に申し込んで落ちたら信用情報に記録が残ってしまいますから、事前に「お借入れ診断」や「返済シミュレーション」を利用してみるのも良いでしょう。審査が甘いおまとめローンはなくても、事前に自分の返済能力で借りられるかどうか、大まかな判断はできますよ。

おまとめローンをカードローンで代用することも可能

おまとめ専用のローンではなく、カードローンを使って複数の借入をまとめることも可能です。カードローンを1つにしぼることで、おまとめローンと同じ効果を得られるのです。ただし、貸金業に該当する消費者金融などの貸金業が扱うカードローンは総量規制の対象です。そのため、年収の1/3を超える借入はできません。あくまでも総量規制範囲内でお金を借りる必要があります。

銀行カードローンなら総量規制の対象にならないので、おまとめローンとして使いたい時にもおすすめです。さらに、銀行系カードローンをおまとめローンに利用すれば、おまとめ後も借入できるので利便性もあります。

銀行カードローンは消費者金融よりも低金利なので、一本化することで今よりも低金利になる可能性があるので、おまとめローンで金利を下げたい時にもおすすめです。

ただし、年収の3分の1以上の借入となると返済を延滞してしまうリスクも上がるので、銀行カードローンをおまとめローンとして使うなら過剰な借入をしないことをおすすめします。

また、カードローンをおまとめローンとして使う場合は、追加借入して完済までの期間が長くなると利息負担も増える可能性があるので注意してください。

おまとめローンとして利用できる銀行カードローンは審査が通りやすい訳ではないですし、ブラックOKという訳でもありません。

審査が甘いというわけではありませんが、カードローンの方がおまとめローンよりも手続きがスムーズな傾向があります。特に消費者金融は即日融資もできるため、限度額内で収まる額ならおまとめローンよりカードローンを頼るのも手でしょう。

カードローンは借りたお金の使用用途が自由ですから、おまとめローンの対象にならないケースがあるクレジットカードのショッピング枠などの返済にも宛てられますよ。

ただし、消費者金融の中には総量規制範囲を超えて借入ができる商品も用意されています。たとえば「フリーローン」です。フリーローンとは文字通り、さまざまな目的で借入ができるローンです。住宅ローンや自動車ローンと違い、使い道に目的を作らなくてもよいローンのため、多くの人が利用しています。

もちろん、おまとめ目的で借入ることも可能です。複数社から借入をしていると、利子がかさんで支払いが必要以上に高額になっている場合もあります。そういった方は、おまとめローンにすると利息をまとめられるため、少しお得になる場合があります。特に複数社からの借入で利子を大量に払っている方は、利子が安くなる可能性が高いです。

フリーローンは一度融資を受けたら追加での融資はできませんが、追加借入で新たな借金が増えることを防げます。

利子を少しでもおさえたいと考えている方には、おまとめローンはぴったりだと言えます。逆に、おまとめローンが向いていない人も存在します。たとえば、現在一社しかお金を借りていないひとです。一社しか借りていないのであれば、当然ですがおまとめローンを利用する必要はありません。むしろ、おまとめローンを利用することで金利が上がってしまう可能性すらあります。

そのほかにも、現在お得なキャンペーンを利用中の方もおすすめではありません。キャンペーンの利用中は継続することで、その特典を得られます。途中で解約をすると、逆に損をしてしまう可能性もありますので、十分に気をつけましょう。

審査に通りやすい銀行カードローンはないので、おまとめローンとして利用する場合は審査の準備をしてから申請しましょう。

おまとめローンで多重債務をまとめれば金利ダウンなどメリット多数

おまとめローンに申し込んだ場合も、一般的な借入同様に審査が行われます。審査の内容は金融会社によりさまざま。信用情報やこれまでの借入状況を見て判断されます。また、いくらくらいの借入が必要かというのも、重要なポイントとなります。希望している金額が高額になればなるほど、当然審査も難しくなっていきます。まずは、ご自身が無理なく返済できる金額はいくらなのかを知るようにしましょう。

おまとめローンは多重債務者への救済という位置づけの商品ではありますが、特別審査が甘いというわけではありませんし、必ず借りれるとか絶対通るおまとめローンというものはありません。

ちなみに、おまとめローンの契約自体でブラックになることはありませんが、1本化した後の返済が滞った場合は当然それでブラックになりますのでご注意ください。

今回ご紹介した会社も、絶対通るおまとめローンというわけではありませんが、比較的通りやすい会社もいくつかあります。おまとめローンはいくつかの貸金業者から借入をしている人なら、ぜひ検討していただきたい商品です。

借入先がひとつにまとまるので、返済日も月1回になり、金利が下がり返済総額がお得になる可能性があります。

おまとめローンは毎月の返済が1回になり、毎月の返済負担をへらせるので、毎月の返済負担が大きい方にもおすすめです。

ただし、審査は甘くないため、ブラックの状態で申し込みをすることはオススメできません。また、まとめても金利が下がらない場合もあり得ますので、あらかじめよく確認しておきましょう。

おまとめローンを利用しても利息負担が増えてしまうといったデメリットもあるので、利息の計算をしておく事も大切です。

おまとめローンでも必ず審査があるので、審査の対策をして行うにしてください。

また、おまとめローンは総量規制対象外なので、法律上は年収にかかわらず他社借入の総額を上限として借りることができますが、一般的なカードローン商品とは性質が異なることに要注意です。

使い道は返済に限られており、追加融資ができないおまとめ商品も多いので、よく確認したうえで検討してみてくださいね。もし、うまく活用できれば、これよりもお得に融資をうけられるはずです。おまとめローンを上手に活用して、キャッシングを大いに役立ててください。